Energiemärkte als unkontrollierbare Springteufel

Im Trend weiter Richtung 100 US-Dollar je Barrell ansteigende Ölpreise zeigen, dass die Börsen keine schnelle Konfliktbeilegung und damit keine zügige Normalisierung der Energiebelieferung über die Straße von Hormus erwarten. Und da Öl nicht abtransportiert werden kann sowie alternative Lager-Kapazitäten ausgeschöpft sind, hat ein Großteil der Öl-Staaten im Nahen Osten wie z.B. Saudi-Arabien die Förderung gedrosselt sowie Öl- und Gas-Verladehäfen wegen Beschussrisiko geschlossen.

Selbst die von der Internationalen Energieagentur beschlossene, historisch größte Freigabe strategischer Ölreserven über 400 Mio. Barrel sowie vorübergehende Sanktionserleichterungen bei russischen Öl-Exporten werden an den Energiemärkte als Tropfen auf den heißen Stein eingeschätzt. Mutmaßliche Freisetzungen von 2,5 Mio. Barrel pro Tag reichen nicht aus, um die rund 20 Mio. Barrel zu ersetzen, die durch die Straße von Hormus transportiert werden.

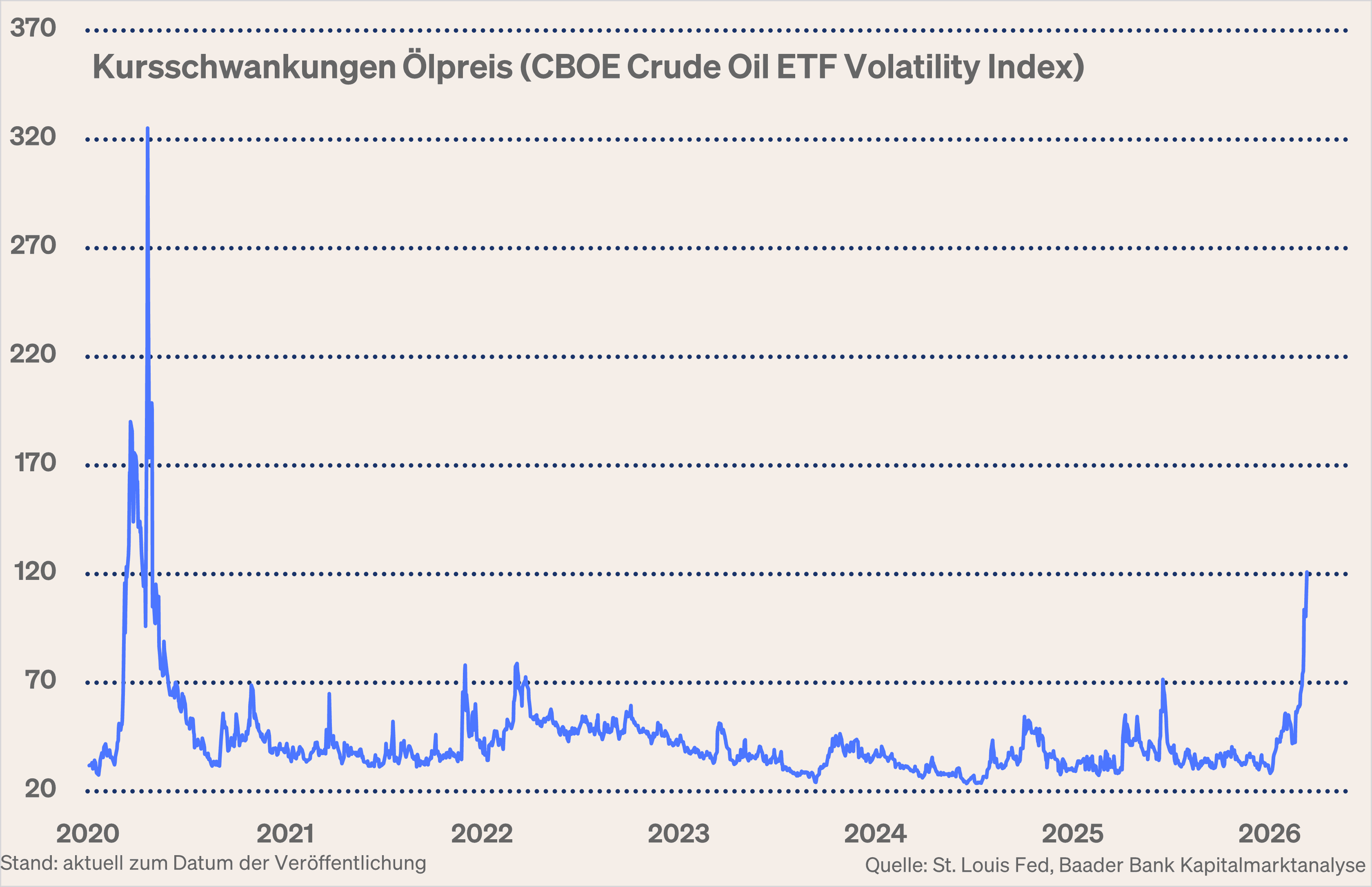

Die seit Corona stärksten Preisschwankungen am Ölmarkt dokumentieren die aktuelle Energiemisere.

Zündet Öl den Inflationsturbo und müssen Notenbanken auf die Bremse treten?

Und wo Energiepreise steigen, ist neben der Wachstumsbeeinträchtigung auch die Inflationsangst nicht fern. Diskussionen über eine energieseitig galoppierende und kaufkraftfressende Inflation wie zuletzt 2022 machen bereits die Runde.

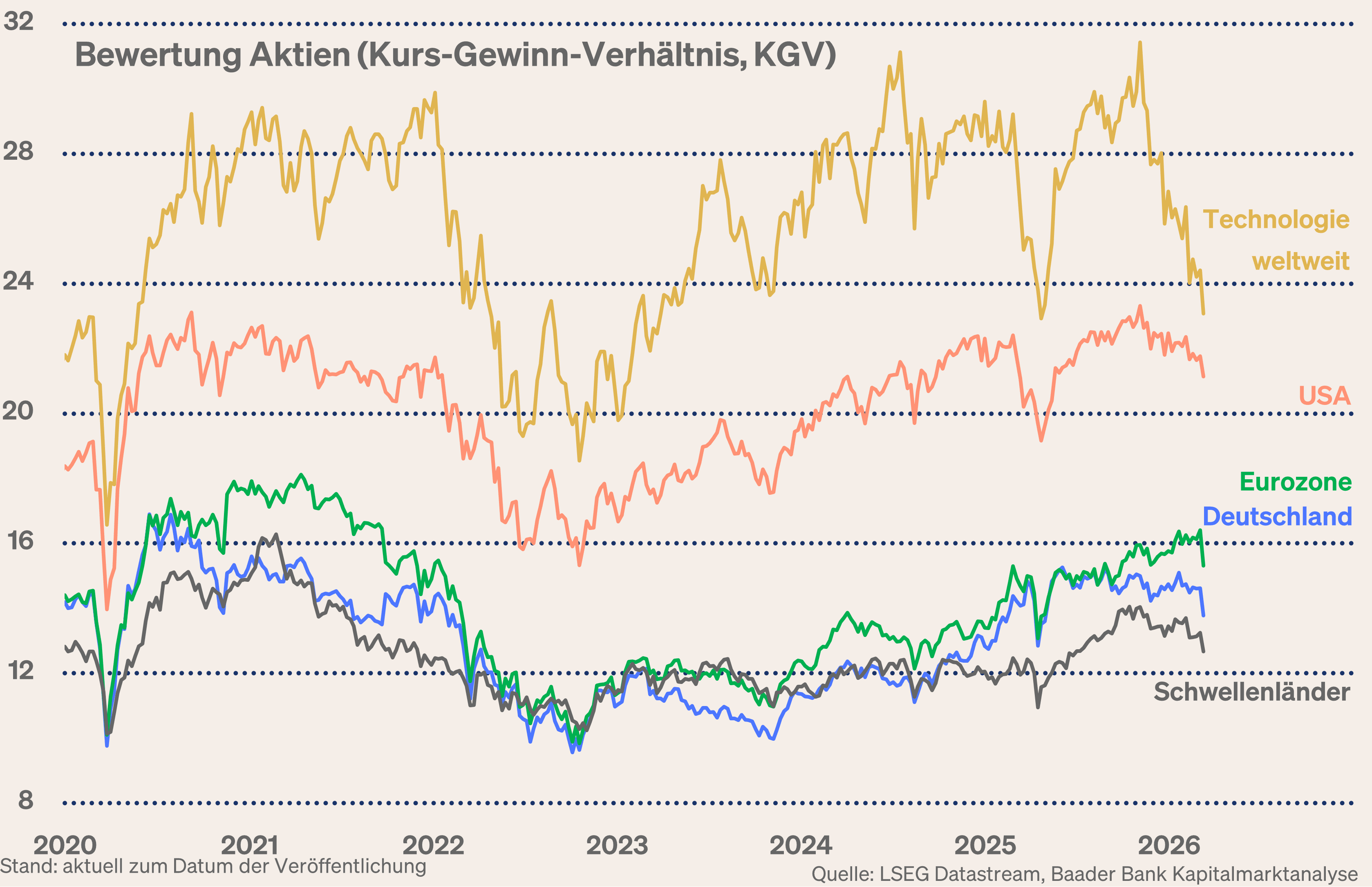

Grafik der Woche

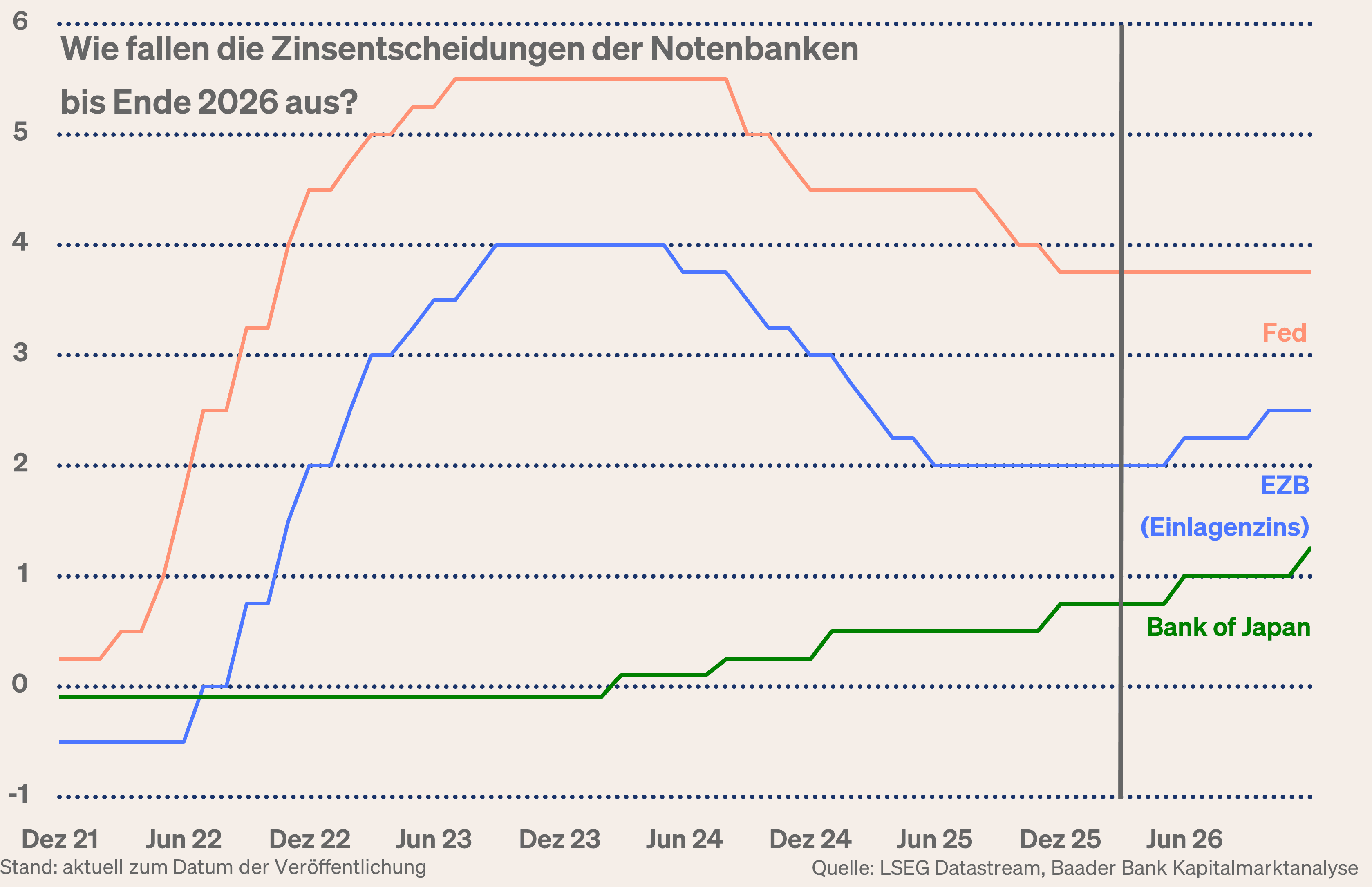

Und so findet an den Finanzmärkten schon eine Neueinschätzung der Zinspolitik von Fed, EZB & Co. statt. Während die Zinssenkungserwartungen der Fed vollständig ausgepreist wurden, werden für die EZB sogar zwei Zinserhöhungen um jeweils 0,25 ab Sommer eingerechnet.

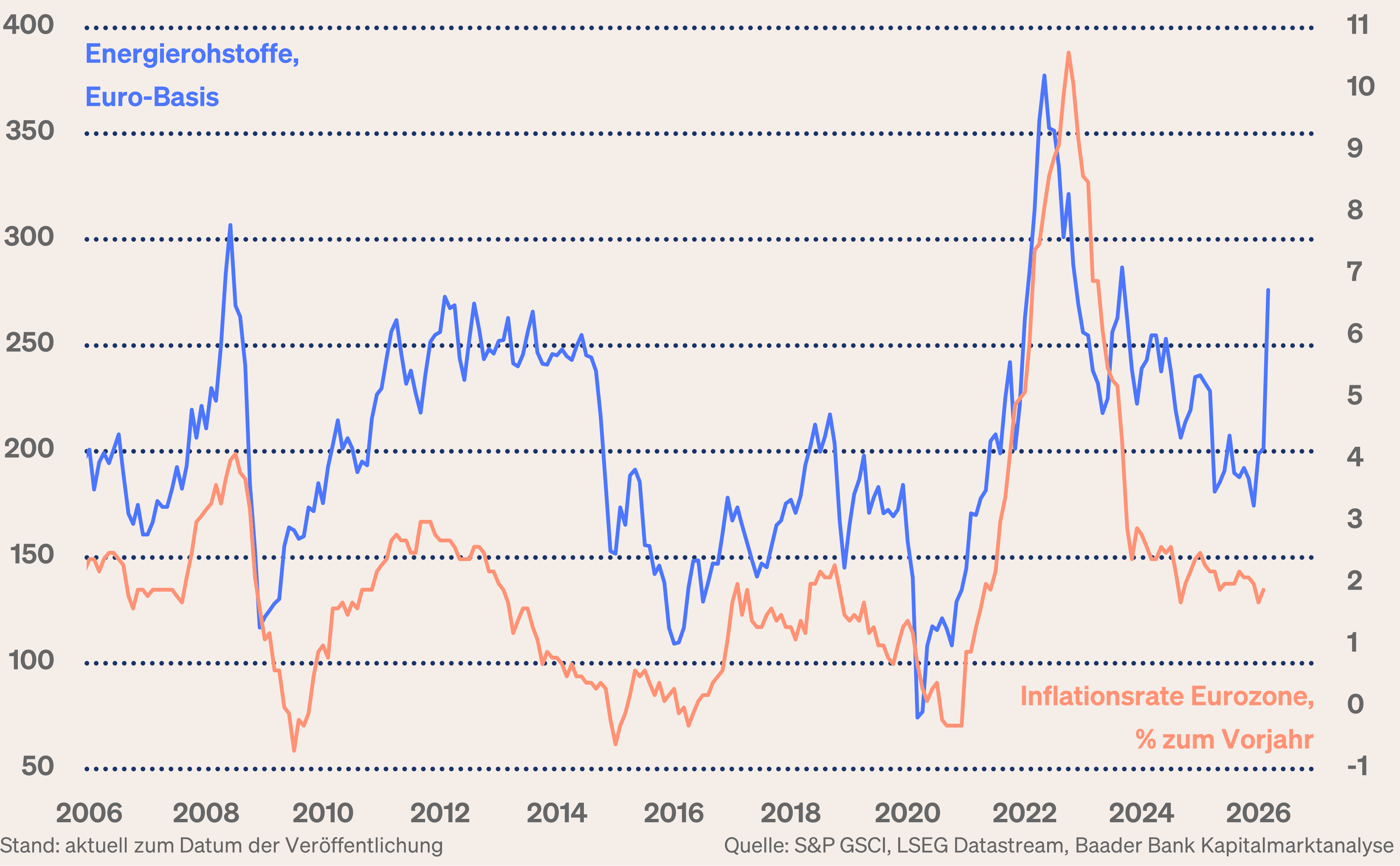

Doch wie realistisch ist diese konjunkturelle sowie finanzwirtschaftliche Bedrohung seitens der Notenbanken? Laut Bloomberg-Schätzungen würde ein anhaltender Ölpreis-Anstieg um 10 US-Dollar die Inflationsrate sowohl in den USA als auch in der Eurozone um 0,2 Prozentpunkte erhöhen. Das entspräche auf Basis der aktuellen Ölpreise einem eher verhaltenen Preisanstieg auf ca. 3,0 Prozent in Amerika und 2,5 in der Eurozone. Sicherlich wären aufgrund der Abhängigkeit von verteuertem Flüssiggas auch bei uns 3,0 Prozent nicht auszuschließen.

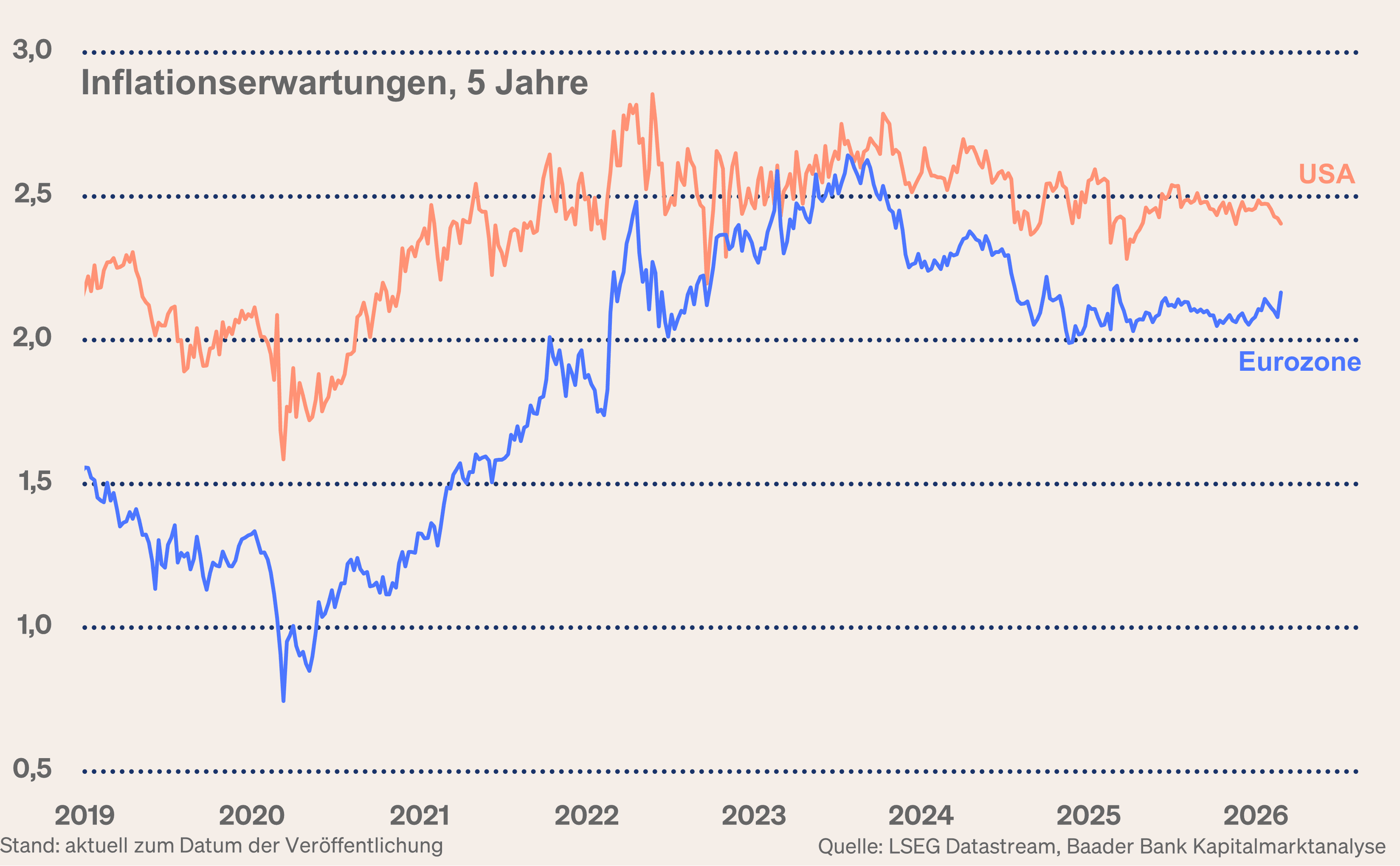

Bislang jedoch blicken stabile langfristige Inflationserwartungen weitgehend über die erhöhten Energiepreise hinweg.

Überhaupt ist die aktuelle Situation mit dem Energiepreisschock 2022 nur bedingt zu vergleichen. Zunächst, damals traf ein dramatisches Angebotsdefizit nach Lockdown-bedingten Produktionsstilllegungen auf einen gleichzeitig ebenso dramatischen Nachfrage-Überhang nach Wegfall der die Wirtschaft kastrierenden Corona-Einschränkungen. Diese massiv gravierenden Ungleichgewichte haben wir aktuell nicht.

Und bei aller Wichtigkeit der Straße von Hormus, die Anleger emotional sofort triggert, gibt es dennoch alternative Lieferwege. So importieren Europa und Deutschland ihr Öl mehrheitlich aus anderen Quellen, z.B. aus den USA, die ohnehin Nettoölexporteure sind. Im Vergleich sind Asien und speziell China deutlich stärker vom Nadelöhr abhängig. Insofern hat Peking auch ein valides Interesse daran, Teheran zur Wiedereröffnung der Energieroute anzuhalten. Neben Russland ist China ohnehin der letzte große Verbündete des Iran gegenüber dem Erzfeind USA. Mit diesem verscherzt man es sich besser nicht.

Ebenso deuten Aussagen von Trump wie z.B., dass der Krieg „so gut wie beendet“ sei, wieder auf seine typischen Kehrtwenden hin, sobald der Druck von Konjunktur und Finanzmärkten als Zuchtmeister zu groß wird. So könnte der US-Präsident mit Verweis auf die amerikanische Kontrolle des iranischen Luftraums sowie die weitgehende Zerstörung militärischer Ziele den Sieg für Amerika ausrufen. Im mehrheitlich kriegsmüden Amerika käme diese Art Kriegsende gut an.

Ohnehin ist der Regimewechsel kein explizites Kriegsziel der USA mehr. Wenn aber dem Mullah-Regime nicht das Ende droht, warum sollte es dann weiter die Sperrung der Straße von Hormus als Faustpfand für den Machterhalt benutzen? Nicht zuletzt ist dieser Lieferwege die Basis für eigene Einnahmequellen.

Zwar dauert ein Wiederhochfahren der Öl- und Gasproduktion in der Nahost-Region mehrere Wochen. Doch wird dann auch die alte Weisheit wieder gelten, dass Märkte und damit auch Energiemärkte Zukunft bezahlen.

Der Geldpolitik wiederum gäbe dies das Alibi, über die eher kurzfristigen energieseitigen Preissteigerungen hinwegzusehen, sie als vorübergehend zu betrachten und von Zinsrestriktionen Abstand zu nehmen.

Zinssenkungen in den USA stehen damit weiter auf der Tagesordnung. Schließlich ringt die Fed bereits jetzt mit einer Abkühlung des US-Arbeitsmarkts und zunehmendem Stress auf den privaten Kreditmärkten, während erhöhte Energiekosten und Kaufkrafteinschränkungen dem amerikanischen Konsum zusetzen.

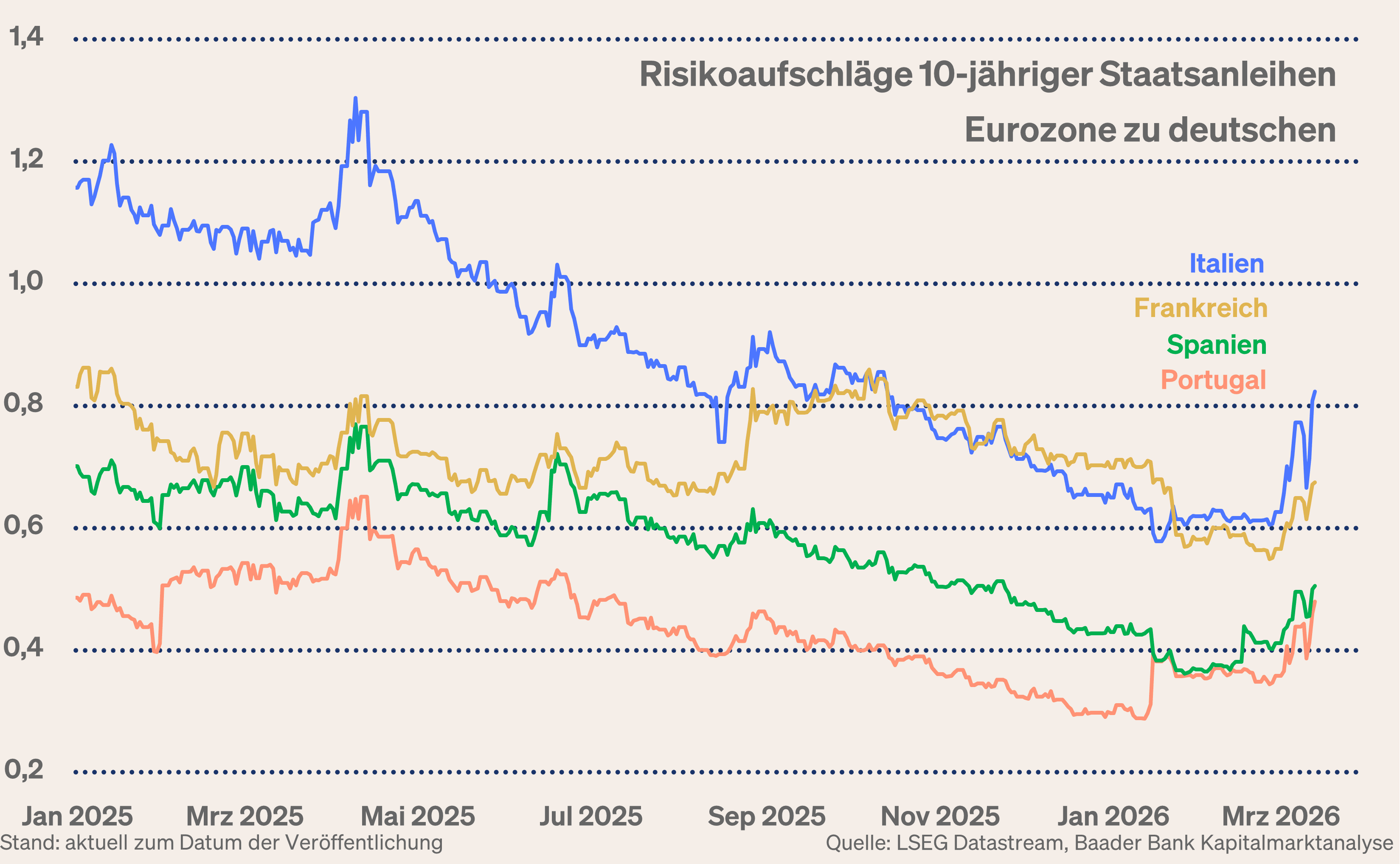

Vor diesem Hintergrund bliebe auch bei der EZB das Schreckgespenst von Zinserhöhungen im Wandschrank, die die konjunkturellen Abwärtsrisiken nur noch verschärfen würden. Dabei hat die EZB auch die zuletzt ansteigenden Risikoaufschläge eurozonaler zu deutschen Staatsanleihen im Blick. Renditeverschärfungen würden den Schuldendienst massiv belasten.

Fed & Co. würden nicht zu Spielverderber für die Finanzmärkte.

Marktlage - Der Iran-Krieg bleibt der entscheidende Taktgeber an den Börsen

Trotz rational guten Argumenten (s.o.), die früher oder später für klare Konfliktentspannung sprechen, ist kurzfristig weiteres Eskalationspotenzial möglich. Und sicher wird die martialische und ideologisch gefärbte Rhetorik auf beiden Seiten zur Gesichtswahrung vorerst aufrechterhalten. Diplomatie bleibt dagegen in der Defensive.

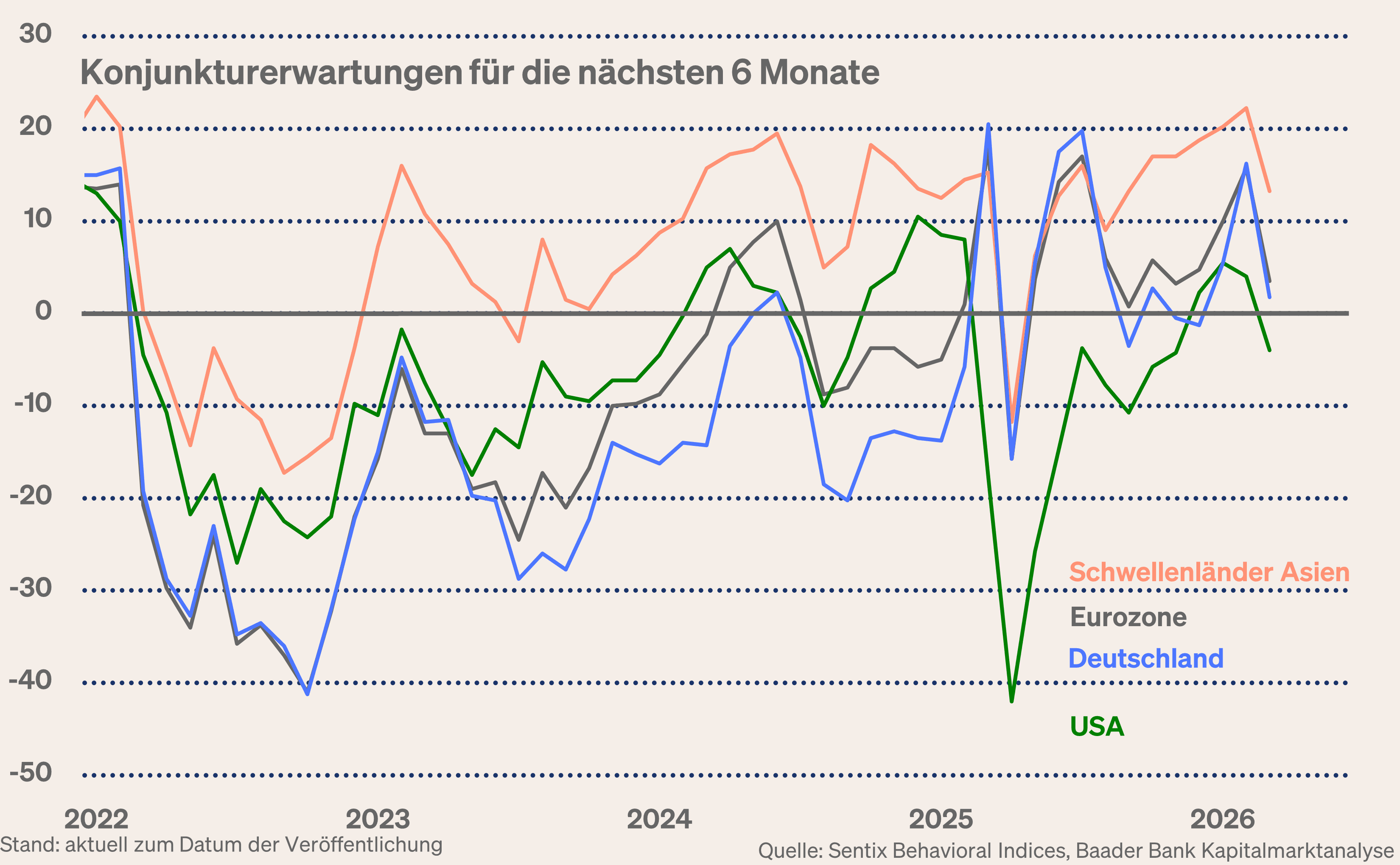

Daher gehen die von der Investment-Beratungsfirma Sentix ermittelten Konjunkturerwartungen für die nächsten sechs Monate vorsichtshalber in Deckung. Stagflation bleibt zunächst das Angst-Szenario der Märkte.

Theoretisch ist sogar ein längeres Eskalationsszenario nicht völlig auszuschließen. Dies macht aber wegen einer Loss-Loss-Situation auf allen Seiten praktisch keinen Sinn.

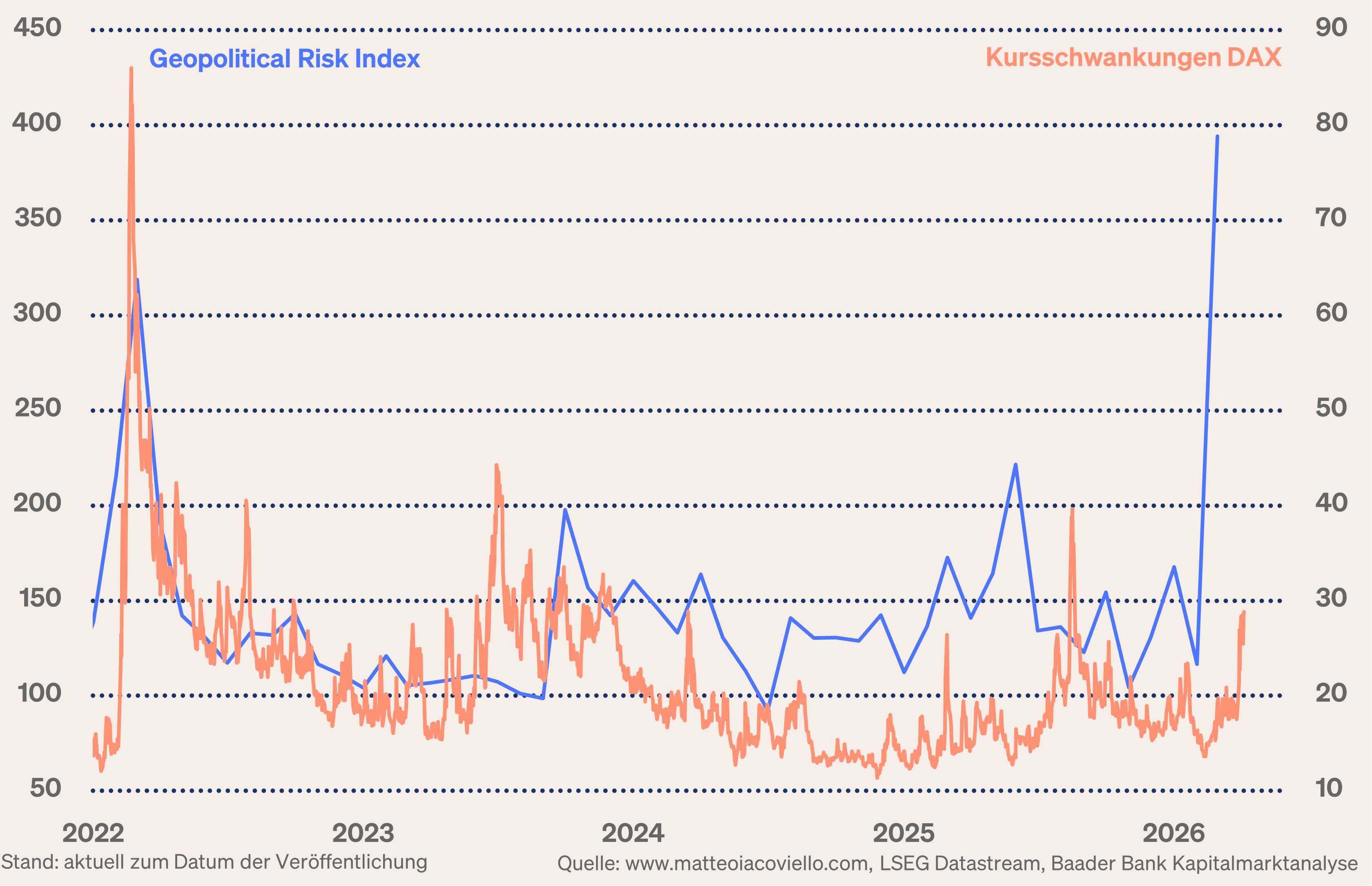

Bis es zu erkennbarer Deeskalation kommt, bleibt die geopolitische Unsicherheit hoch und jede Stimmungserholung an den Börsen ist zunächst brüchig.

Weltweit ist die Stimmung an den Welt-Börsen derzeit in Moll gehalten.

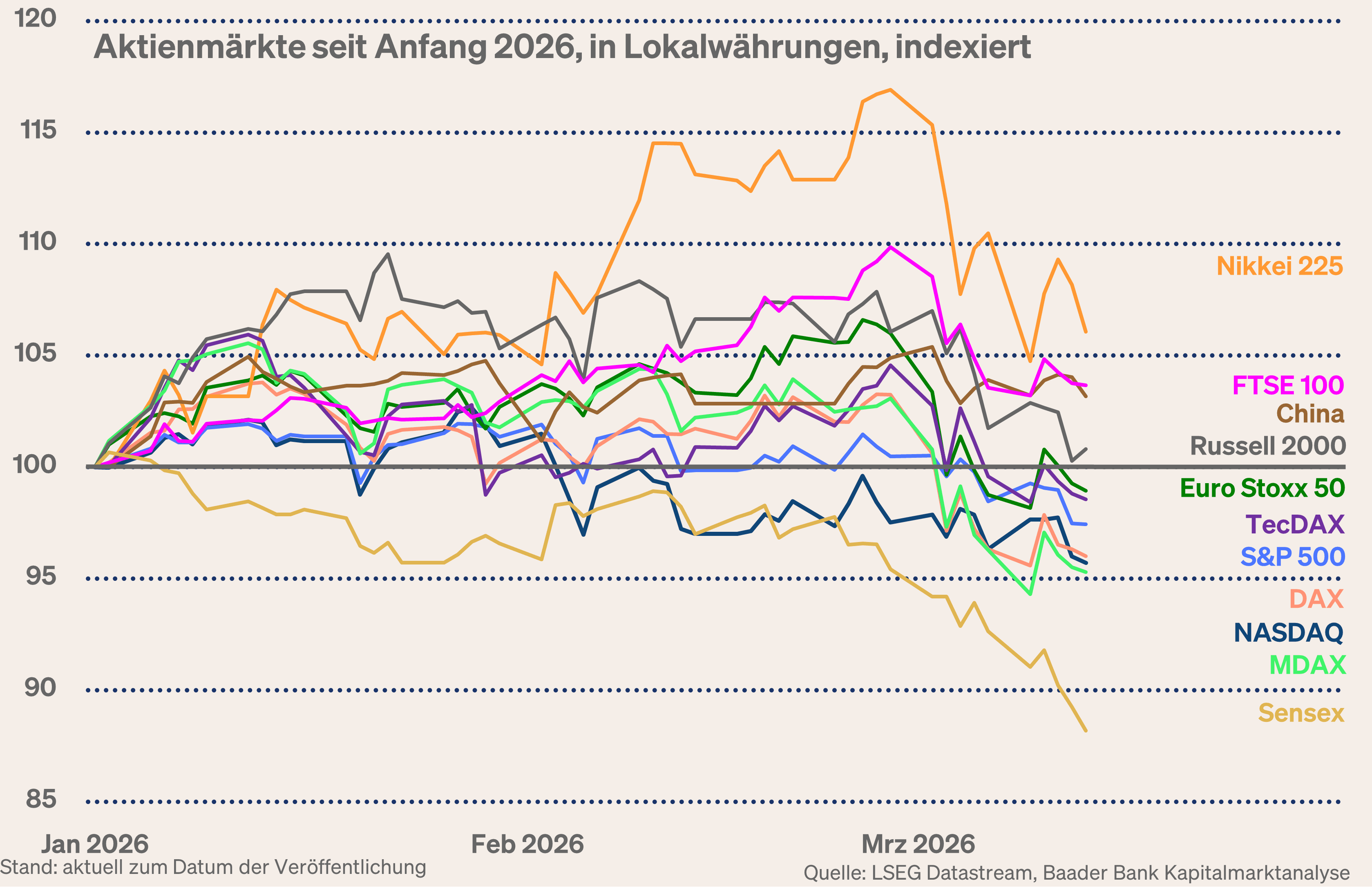

Zumindest kommen Anleger in den USA, Europa und den Schwellenländern wieder günstiger an die Objekte ihrer Begierde. Tech-Aktien verhalten sich aktuell stabiler, deren Geschäftsmodelle Kriegs- und konjunkturunabhängiger sind. Ihre Bewertungsniveaus haben sich inzwischen auf ein Niveau entschärft, das sich wieder sehr stark normalisiert hat.

Sentiment und Charttechnik DAX - Angeschlagen, aber nicht k.o.

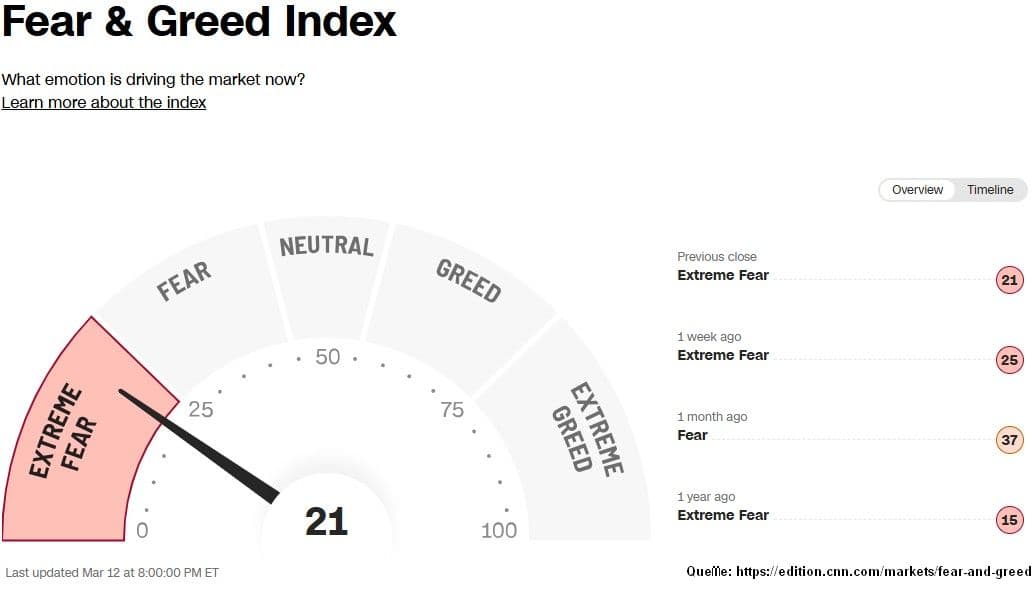

Angesichts der zuletzt heftigen Kursverluste wurden zwischenzeitlich viele unsichere Hände aus dem Aktienmarkt geschüttelt. Die Anlegerstimmung bewegt sich gemessen am Fear & Greed Index von CNN Business im Bereich extremer Angst. Als Kontraindikator spricht das früher oder später für eine Bodenbildung.

Aufgrund des Stimmungsverfalls ist tatsächlich bereits viel Negatives in den Aktienkursen enthalten. Und wegen der stattgefundenen Kursverluste hat sich die Fallhöhe verkleinert. Antizyklische Anleger mit längerem Horizont sollten sich bei einer weiter fortschreitenden Korrektur Aktien allmählich wieder nähern. Das gilt vor allem für konjunkturreagible Value-Aktien.

Und regelmäßiges Aktiensparen bleibt ohnehin erste Anlegerpflicht.

Charttechnisch liegen bei fortgesetzter Korrektur erste Unterstützungen bei 23.400 und 23.250 Punkten. Darunter befinden sich Haltelinien bei 23.050, 22.900 und 22.833. Setzt der Index seine Aufwärtsbewegung fort, trifft er bei 23.640, 23.875, 24.055 und 24.170 Punkten auf Widerstände.