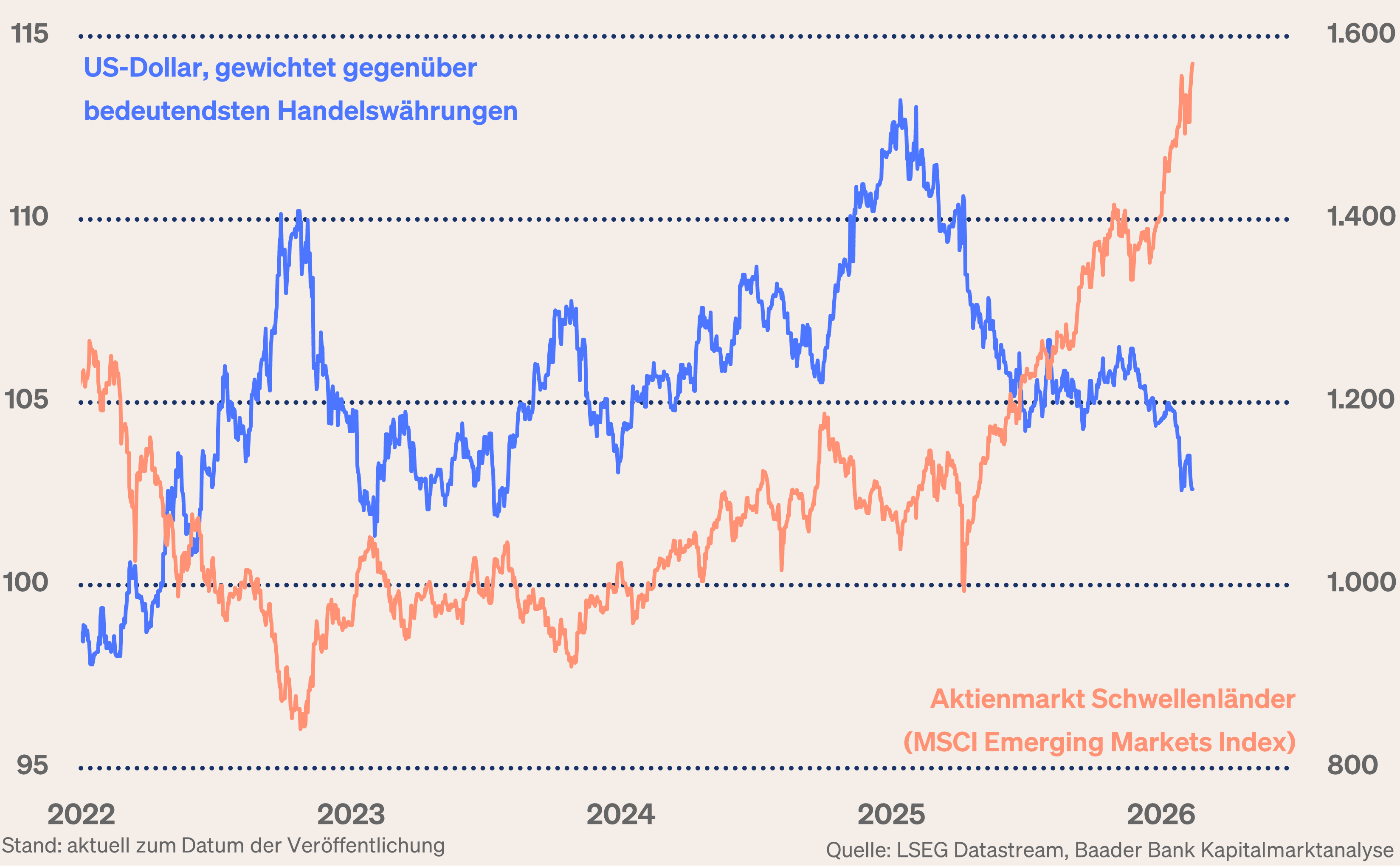

Schwacher US-Dollar ist Balsam auf die Seele der Schwellenländer

Schützenhilfe für Schwellenländer-Aktien kommt zunächst vom schwächelnden US-Dollar. Über die umgekehrte Stärke der Valuten der „Neuen Industrieländer“ wird der früher noch typischen Angst vor Währungsverlusten mit nachfolgender Kapitalflucht in die USA vorgebeugt.

Auch zukünftig ist nicht mit einem spürbar festeren US-Dollar zu rechnen. Denn wegen der weiter horrenden US-Neuverschuldung führt auch unter dem neuen, angeblich falkenhaften Kevin Warsh kein Weg an offensiver US-Geldpolitik mit Inflationstoleranz vorbei.

Nicht zuletzt sorgt ein verbilligter Dollar für einen angenehmeren Schuldendienst der Schwellenländer, die ihre Kredite immer noch gerne in US-Valuta aufnehmen. Dieser „Freundschaftsdienst“ stärkt die Beziehungen Asiens und Südamerikas zu Amerika und hilft Washington bei der Auseinandersetzung mit Peking.

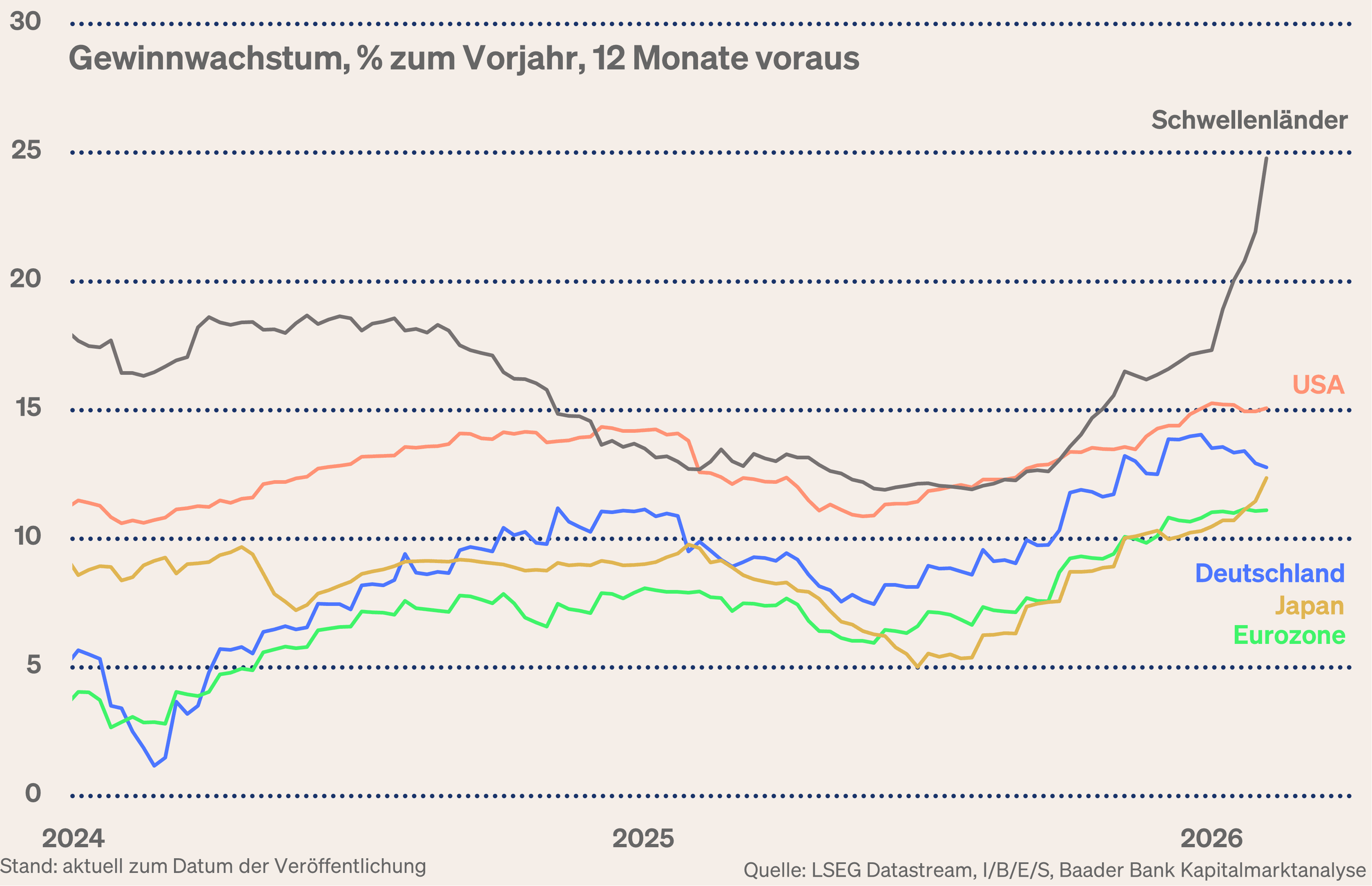

Fundamental und an den Börsen holen Schwellen- gegenüber Industrieländern massiv auf

Das auf 12-Monatssicht erwartete Gewinnwachstum der Schwellenländer stellt das der Industrieländer gehörig in den Schatten.

Mit dieser hohen Erwartungshaltung baut sich allerdings auch Enttäuschungspotenzial auf. Zwischenzeitliche Kursschwankungen sind daher einzukalkulieren, jedoch nicht in dem Umfang wie um den Liberation Day im April 2025. Tatsächlich werden neben Europa auch Handelsabkommen mit den USA geschlossen. Wie bei der Währungspolitik zeigt die US-Administration hier ebenso eine gewisse Konzilianz gegenüber den Emerging Markets. Ansonsten könnten sie zu sehr in die Arme des Erzrivalen China getrieben werden und damit wirtschafts- und geopolitisch für Amerika verloren gehen. Als vom US-Präsidenten gewünschtes Bollwerk gegen China werden sie diesen Sonderstatus zu ihrem Vorteil nutzen.

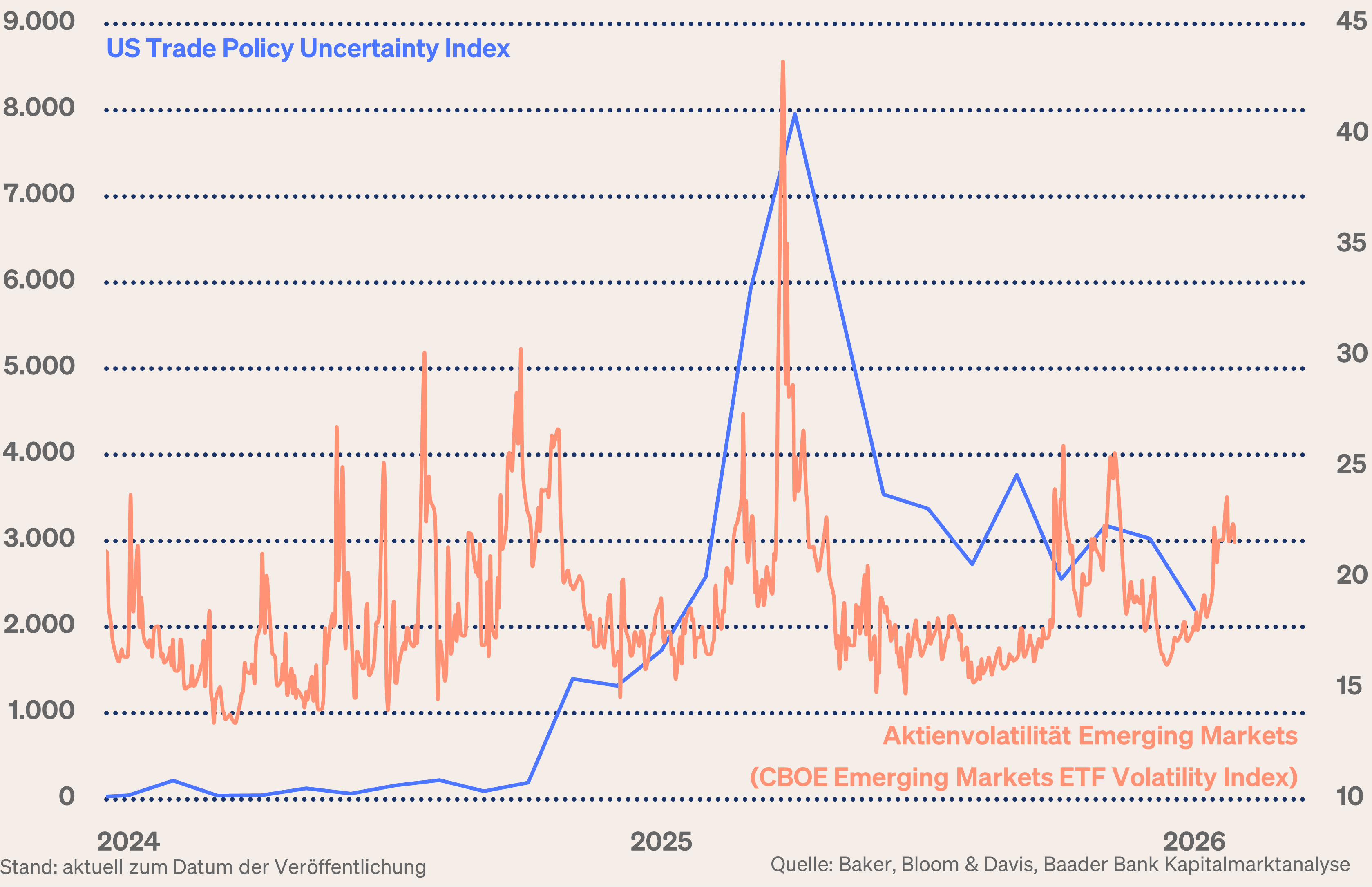

Tatsächlich signalisiert der US-Trade Policy Uncertainty Index eine im Trend fortschreitende handelspolitische Beruhigung.

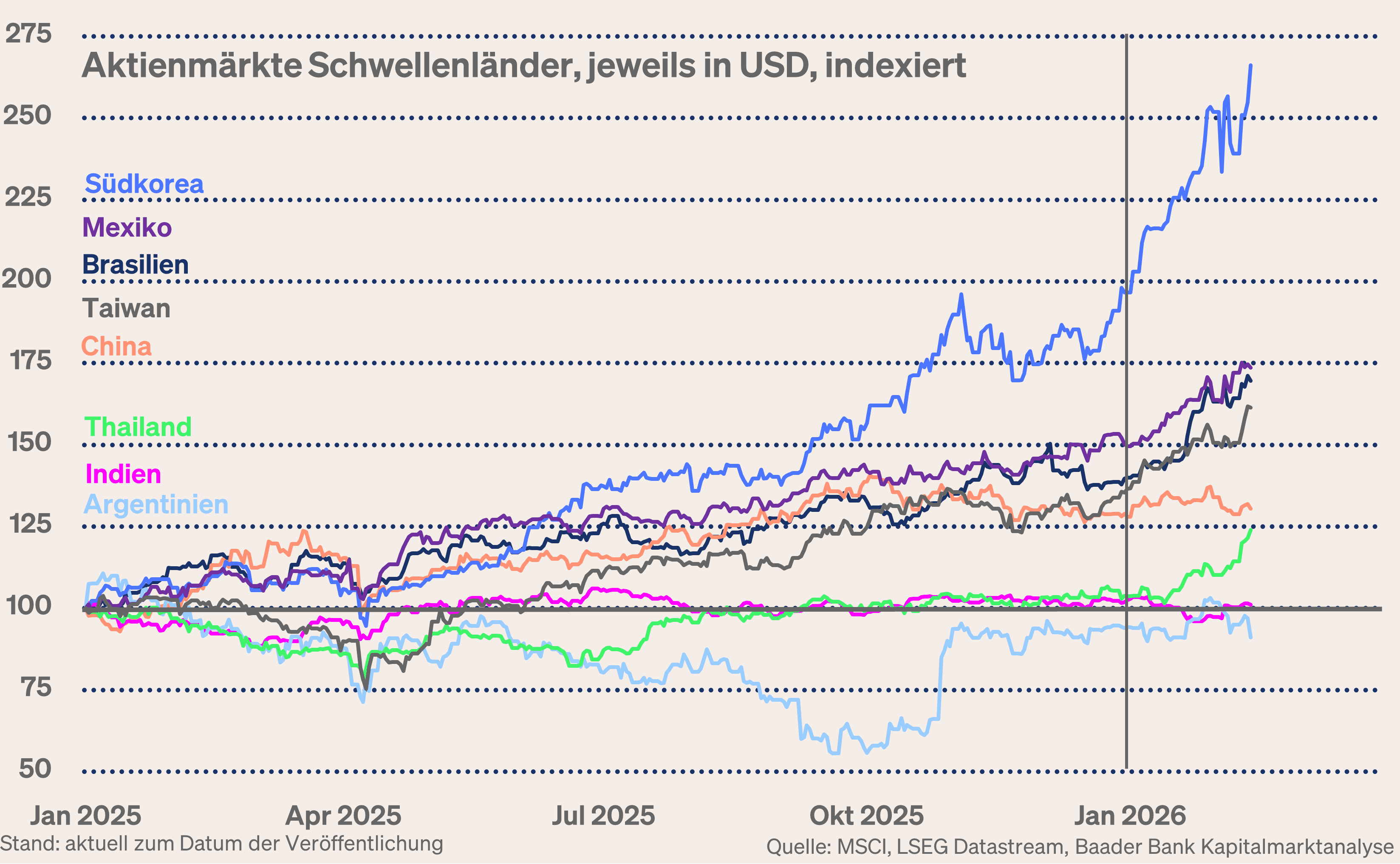

Fundamental erinnern die Schwellenländer an das Wirtschaftswunder-Deutschland. Die Verbesserung der Standortbedingungen wie Energiesicherheit zu tragbaren Preisen, Infrastruktur und regulatorische Hürden werden längst nachdrücklich angegangen. Jüngstes Musterbeispiel ist Südkorea. Mit der dritten Änderung des Korea Commercial Code zielt man wie Japan auf verbesserte Rahmenbedingungen für Unternehmen und Kapitalmärkte ab.

Ohnehin bietet in Asien die stetig wachsende Bedeutung von Zukunftsbranchen wie Internet, E-Mobilität, Digitalisierung und Finanzen attraktive Anlagechancen. Länder wie Südkorea und Taiwan sind entscheidende Glieder in der globalen Wertschöpfungskette der Halbleiterindustrie und profitieren damit vom weltweit knappen Chip-Angebot.

Mexiko und andere Teile Lateinamerikas profitieren von ihrer Einbindung in die nordamerikanischen Lieferketten und dem Bestreben globaler Hersteller, ihre Produktionsstandorte zu Lasten Chinas zu diversifizieren. Darüber hinaus kommt z.B. Brasilien der global große Rohstoff-Hunger zugute. Auch hier profitieren die rohstofflastigen Emerging Markets vom schwachen Dollar, der eine gewisse preissteigernde Wirkung auf Rohstoffe hat.

Nicht zuletzt glänzen die Emerging Markets mit einer wachsenden Mittelschicht und Binnennachfrage.

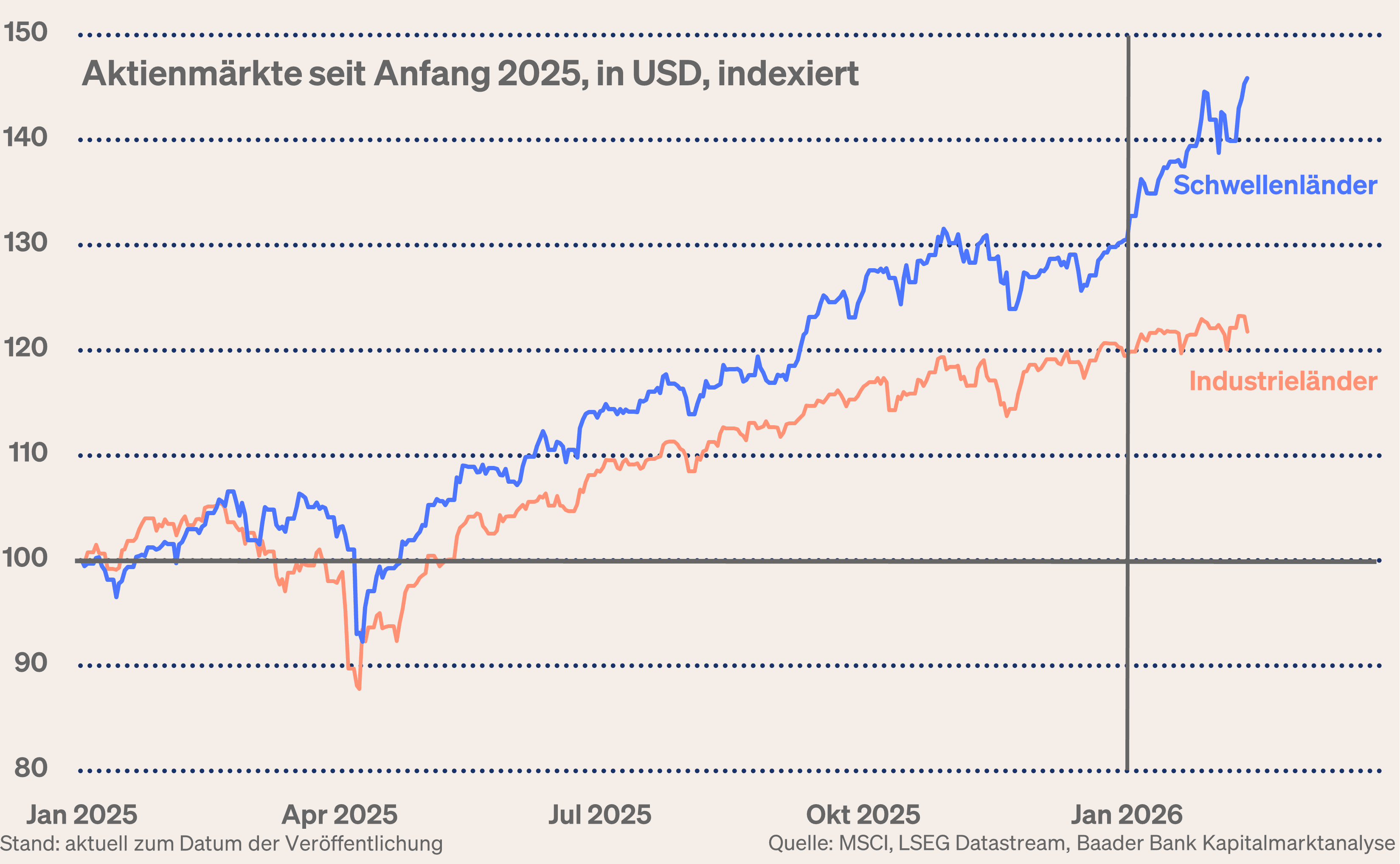

Insgesamt setzen die Aktienmärkte der Schwellen- ihre Outperformance gegenüber den Industrieländern fort. Sie konnten seit Jahresbeginn Kapitalzuflüsse von sieben Prozent (Basis MSCI Emerging Markets Index) erzielen. Die Industrieländer kamen nur auf einen Zuwachs von knapp zwei Prozent.

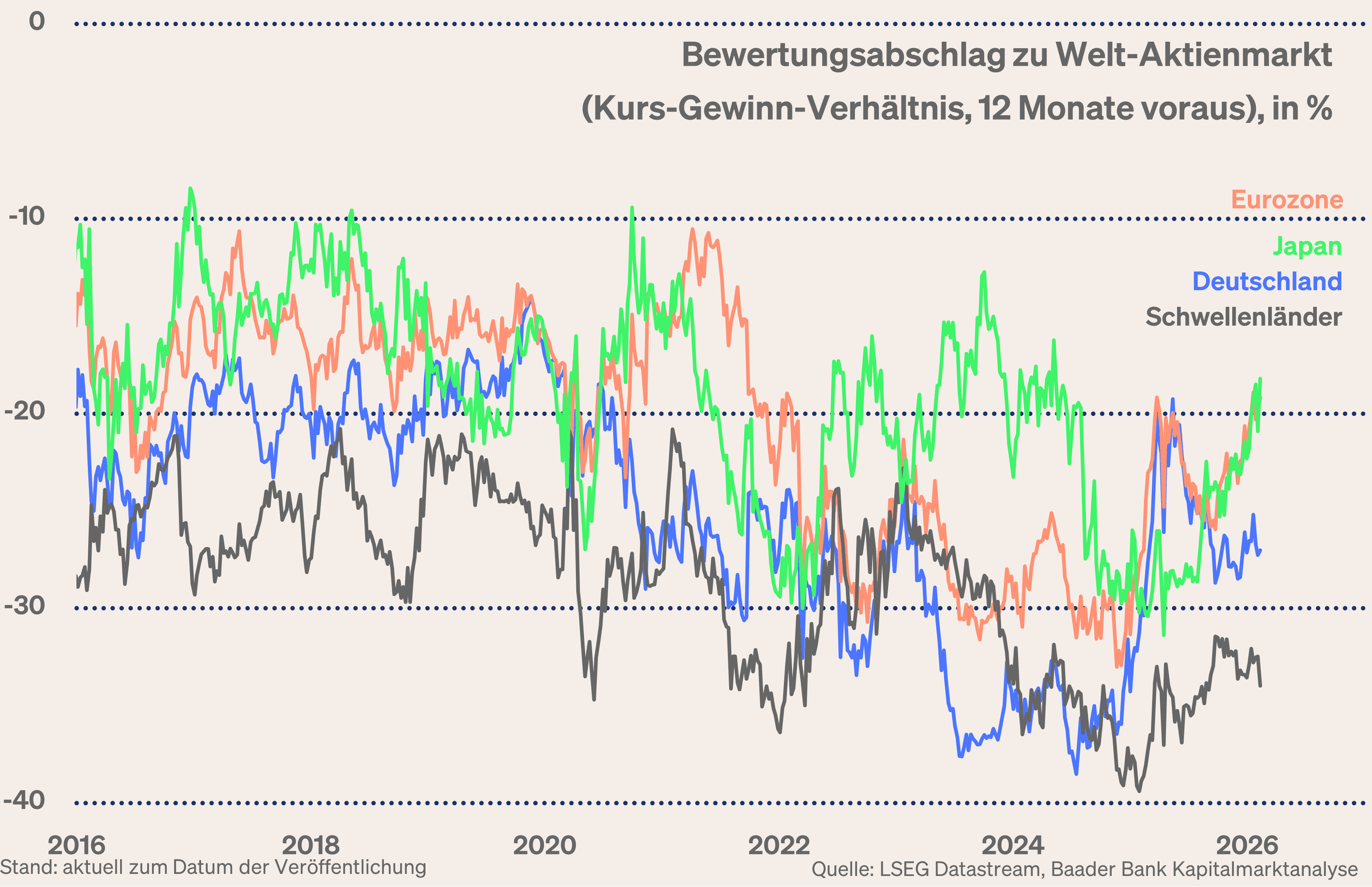

Dennoch befinden sich Aktien der Schwellenländer im Vergleich zu Amerika, Europa und Japan weiter im „Sonderangebot“. Ihr deutlich niedrigeres Kurs-Gewinn-Verhältnis bietet Aufholpotenzial, das jedoch erst mittelfristig ausgeschöpft wird.

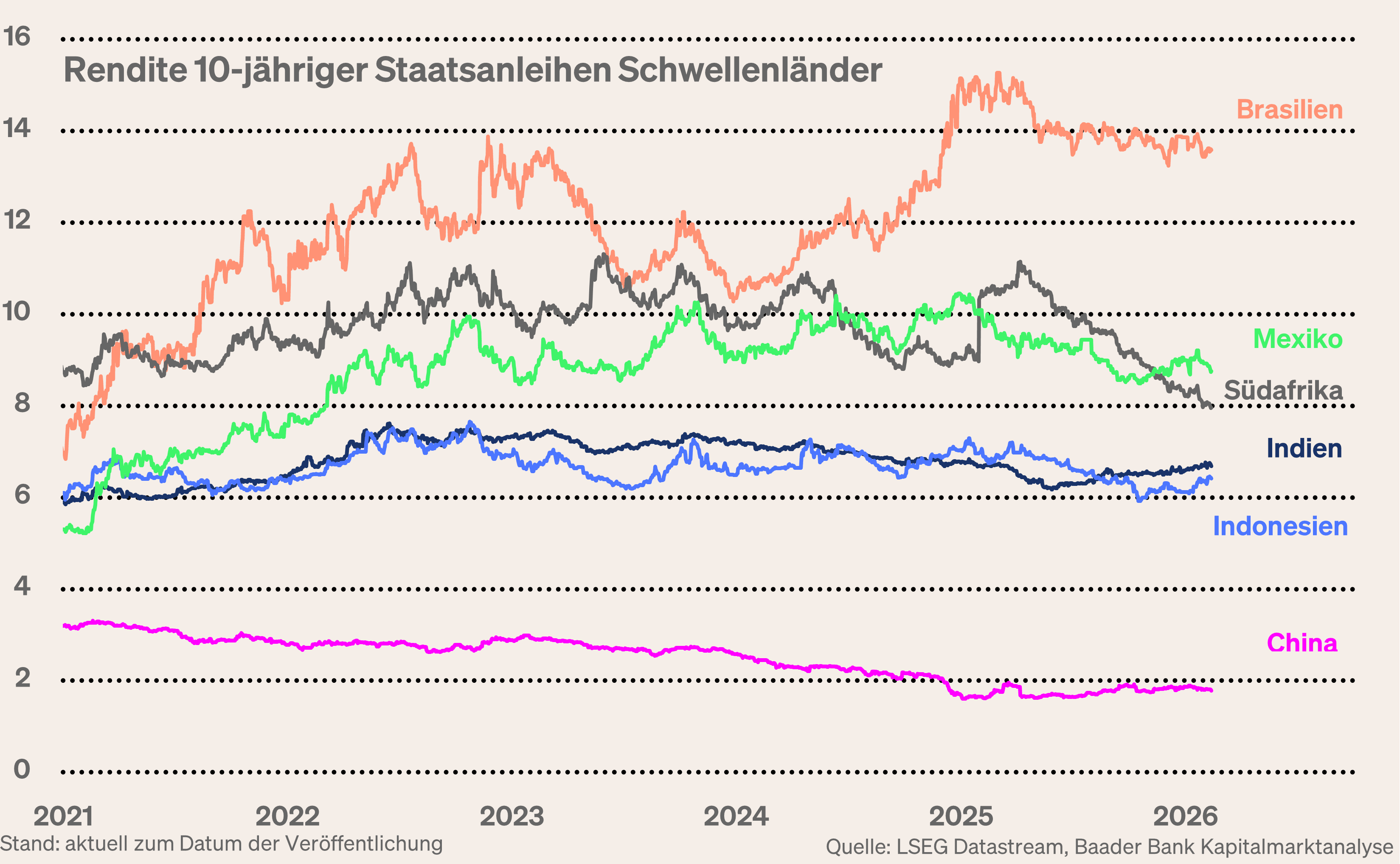

Für besonders risikofreudige, spekulative Anleger sind Staatsanleihen der Schwellenländer als Portfoliobeimischung interessant. So bieten beispielsweise 10-jährige Staatspapiere in Indien immer noch Renditen von knapp sieben, in Mexiko und Brasilien sogar von neun und 13 Prozent.

Für Anleihekurse positiv setzt sich der Trend rückläufiger Inflation in den Emerging Markets fort, was für anhaltende geldpolitische Entspannung spricht.

Marktlage - Value schlägt Growth und macht den Aktienmarkt breiter

Gemäß der vom Analyse-Institut Sentix ermittelten Konjunkturerwartungen für die nächsten sechs Monate setzt sich die weltweite Stabilisierung im Trend fort. Selbst die reformschwache deutsche Wirtschaft fasst angesichts einer zuletzt deutlich verbesserten Auftragslage der Industrie wieder Tritt, siehe schuldenfinanzierte Rüstungsausgaben.

Im Vergleich ist das Momentum für die US-Wirtschaft weniger stark. Hintergrund ist vor allem die Abwärtsrevision beim Stellenaufbau im vergangenen Jahr, die auch den Konsum betreffen. Außerhalb der Landwirtschaft wurden nur 181 anstatt 584 Tausend Jobs neu geschaffen. 2025 war somit das seit 16 Jahren schwächste Jahr für die Schaffung von Arbeitsplätzen.

Immerhin sorgt dies für wieder mehr Zinssenkungsfantasie. Die Terminmärkte spekulieren im Trend bereits auf mindestens zwei Zinssenkungen im Juni und Oktober.

Von Zinsseite drohen dem Aktienmarkt wenig Rückschläge.

Doch führen selbst deutlich gesunkene Bewertungen bei Tech-Aktien aktuell nicht dazu, dass Anleger wie bisher jeden Rücksetzer für Zukäufe nutzen. Sie haben die rosarote KI-Brille abgelegt und stellen mit Blick auf die Milliardeninvestitionen nun die knallharte Profitabilitäts-Frage.

Insgesamt wächst jedoch die Angst vor den Folgen von KI. Branchenübergreifend werden Unternehmen abgeklopft, inwiefern sie durch neue KI-Anwendungen geschäftsbedrohenden Gefahren ausgesetzt sind.

Auslöser des „AI Scare Trade“ sind Unternehmen wie Anthropic, die mit ihren KI-Agenten offensichtlich Arbeitsprozesse in den Bereichen Recht, Vertrieb, Medizin, Marketing und allgemein in der Datenanalyse günstig automatisieren können. Vergleichbar mit der Ernüchterung von Deep Seek 2025 schürt das am Aktienmarkt die Angst, dass immer leistungsfähigere KI-Tools klassische Software-Dienstleistungen, sog. „Software as a Service (SaaS)“, verdrängen.

Bei SaaS handelt es sich um vergleichsweise teure Cloud-Computing-Modelle, bei denen Softwareanwendungen über das Internet gehostet, gewartet und in Form von Abonnements genutzt werden. Diese könnten jetzt von Kunden massenhaft gekündigt werden. Für diesen vermeintlichen apokalyptischen Verdrängungsschock hat sich bereits der Begriff „SaaSpocalypse“ etabliert.

Neben Software-Aktien werden jedoch auch Titel aus den Bereichen Versicherung, Brokerage, Vermögensverwaltung, Immobiliendienstleistungen und Logistik kritisch hinterfragt, bei denen Anleger Einbrüche bei Umsatz und Gebühren befürchten.

Doch ist es unwahrscheinlich, dass komplexe, individuell zugeschnittene Software- und Dienstleistungslösungen für Finanzen, Personalwesen, Fertigung, Lieferkette, Beschaffung, Fertigungssoftware und Marketing durch einfache, standardmäßig automatisierte KI-Basismodelle ersetzt werden. Auch werden Unternehmen ihre geschäftskritischen Daten nicht einem öffentlichen KI-Tool überlassen. Diese wollen sie weiter einer risikosensiblen Software, die nur für sie programmiert wurde, anvertrauen.

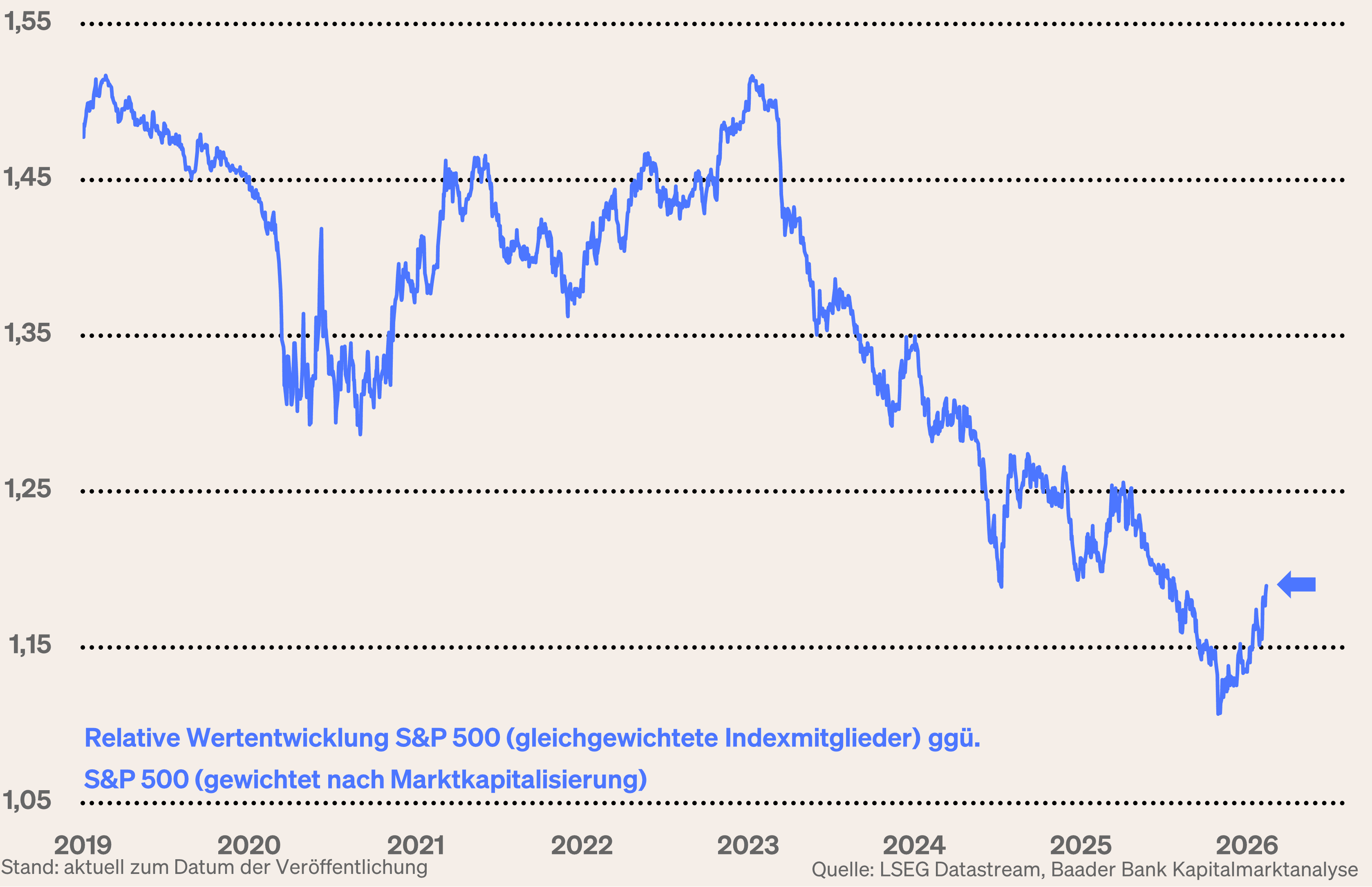

Dennoch vollzieht sich am US-Aktienmarkt eine Sektorrotation. Dabei spielt KI-Immunität momentan eine große Rolle. Statt also nur einseitig auf Growth zu setzen, feiern Value-Titel der old economy als verlässliche „Cashlieferanten“ der Realwirtschaft ihr Comeback. Hierbei hilft ihnen grundsätzlich die Aussicht auf weltwirtschaftliche Aufhellung. Vor allem profitieren Unternehmen mit nachhaltigen Geschäftsmodellen und tiefen Burggräben.

In den USA wird damit gerechnet, dass das Gewinnwachstum der Sektoren der Konjunkturwerte zu jenem der lange Zeit Ton angebenden Tech-Schwergewichte aufschließt. Tatsächlich zeigt auch die gleichgewichtete Variante des S&P 500 - bereinigt um die starke Übergewichtung der Tech-Werte - seit November eine Outperformance zum klassischen Index.

Der Markt wird mit Value breiter und damit stabiler.

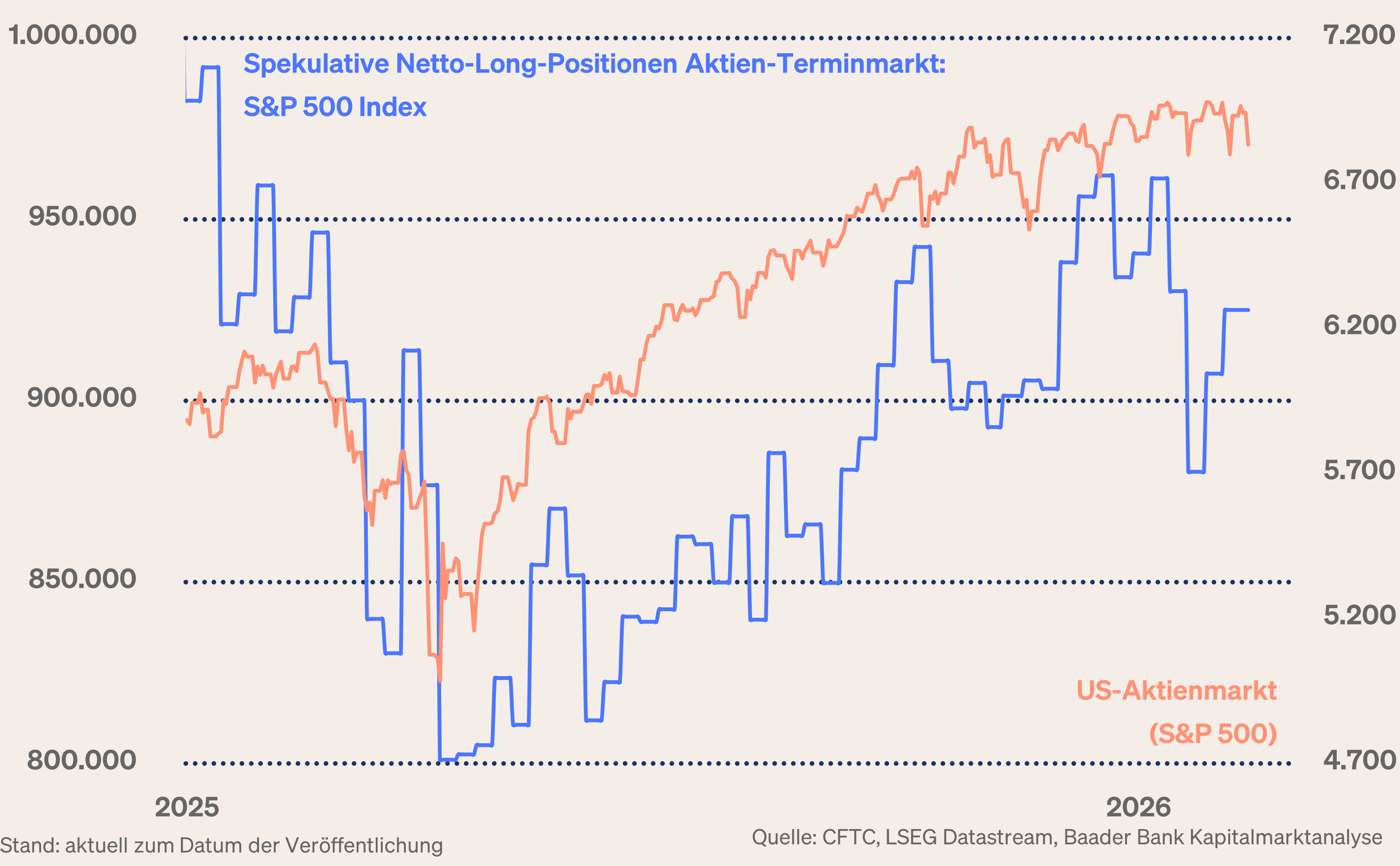

Grafik der Woche

Wie in Amerika bieten auch europäische Aktien der zweiten Reihe in den Sektoren Industrie, Energie, Maschinenbau und Chemie eine echte Alternative zu den hoch bewerteten Hoffnungsträgern im Growth-Bereich.

Sentiment und Charttechnik DAX - Frühling mit Wintereinbrüchen

Aus Sentimentsicht erhalten Anläufe auf neue Allzeithochs im DAX und an den US-Börsen immer wieder Dämpfer. Zwischenzeitliche Irritationen werden dennoch zügig von Aufhellungen abgelöst. Auf dieses Szenario können Anleger mit regelmäßigen Aktiensparplänen gut reagieren.

Von einer ausgeprägten Anleger-Euphorie an den Terminmärkten, die in Enttäuschung umschlagen könnte, sind die Börsen sehr entfernt.

Charttechnisch liegen auf dem Weg nach oben Widerstände bei 24.930, 24.979, 25.020 sowie 25.045 Punkten. Auf der Unterseite liegen erste Unterstützungen bei 24.850, 24.825 und 24.340. Weitere Haltelinien folgen bei 24.325 und 24.305 Punkten.

Makro- und Markteinschätzungen auf einen Blick