Das Fiskalpaket der Bundesregierung zeigt allmählich konjunkturelle Wirkung. Dieses Tauwetter bestätigt auch das ifo Geschäftsklima.

Ebenso strahlt die deutsche Konjunkturerholung positiv auf die Eurozone aus. Zunächst bleibt die Unsicherheit für exportsensitive Unternehmen zwar erhöht, nachdem die EU den transatlantischen Handelsdeal wegen Trumps jüngsten Zollmaßnahmen vorerst auf Eis gelegt hat. Mit einer Klärung ist zu rechnen, zumal auch viele Republikaner keine Anhänger von Zöllen sind.

Überhaupt hat auch die US-Wirtschaft trotz Deregulierung und Deindustrialisierung ihre Baustellen. So zeigt der Konsum Risse. Und KI-Investitionen, die sich auf nur wenige Sektoren konzentrieren, sind ein Klumpenrisiko. Zollverunsicherungen sind insofern wenig zu gebrauchen.

Wie viel fundamentales Potenzial hat Europa?

Zwar bleiben die konjunkturellen Frühlingsgefühle in Europa gegenüber Amerika wegen Reformvernachlässigung unterkühlt.

An den Börsen hingegen wird Europa momentan deutlich wiederentdeckt. Entscheidend dafür ist der Sinneswandel der Anleger: Die langanhaltende KI-Euphorie ist zwischenzeitlich Ernüchterung gewichen. Aktuell wird diskutiert, inwiefern KI zu massiven Disruptionen in zahlreichen Dienstleistungsbranchen und speziell bei Software-Unternehmen führt. Übertreibungen sind dabei aber nicht zu leugnen.

Vor diesem Hintergrund wirkt Europas lange Zeit als Nachteil ausgelegte Tech-Abstinenz wie eine willkommene Sorgenpause. Der Gewinnvorteil von US- gegenüber europäischen Unternehmen ist zwar weiterhin vorhanden.

Der „Halo-Trade“

Doch gewinnt die Resilienz von europäischen Unternehmen zunehmend an Bedeutung, in der Arbeitsprozesse von KI zwar optimiert, die eigentlichen Geschäftsmodelle durch Automatisierung aber nicht bedroht sind oder sogar wegrationalisiert werden. Für diese neue Anlageeinschätzung steht das Akronym Halo: Heavy Assets (Schwere physische Anlagen) und Low Obsolescence (Geringes Veralterungsrisiko).

In den letzten Jahren dominierte die „Light Asset“-Bewegung das Börsengeschehen, bei denen Firmen mit wenig Infrastruktur wie Software-Unternehmen im Mittelpunkt standen.

Jetzt jedoch stehen Unternehmen der physischen Welt im Anlegerfokus. Sie zeichnen sich durch zwei Merkmale aus. Zum einen verfügen sie über reale Barrieren, über wertvolle umfangreiche Infrastruktur wie z.B. Schienen- und Straßennetze, Pipelines, Strommasten oder Produktionsanlagen. Zum anderen sind dies Kernprodukte, die eben nicht durch ein KI-Sprachmodell angegriffen werden können. Grundbedürfnisse wie Essen, Trinken, Wohnen oder Mobilität sind nicht ersetzbar.

Und so dominiert an den Börsen derzeit der „Halo-Trade“ mit kapitalintensiven Unternehmen. Es ist gewissermaßen die Renaissance von Value, die Rückbesinnung auf die gute Zeit der old economy mit ihren stabilen Ertragsbringern.

Und diese Titel finden sich schwerpunktmäßig in Europa, die Nachholpotenzial gegenüber Amerika haben.

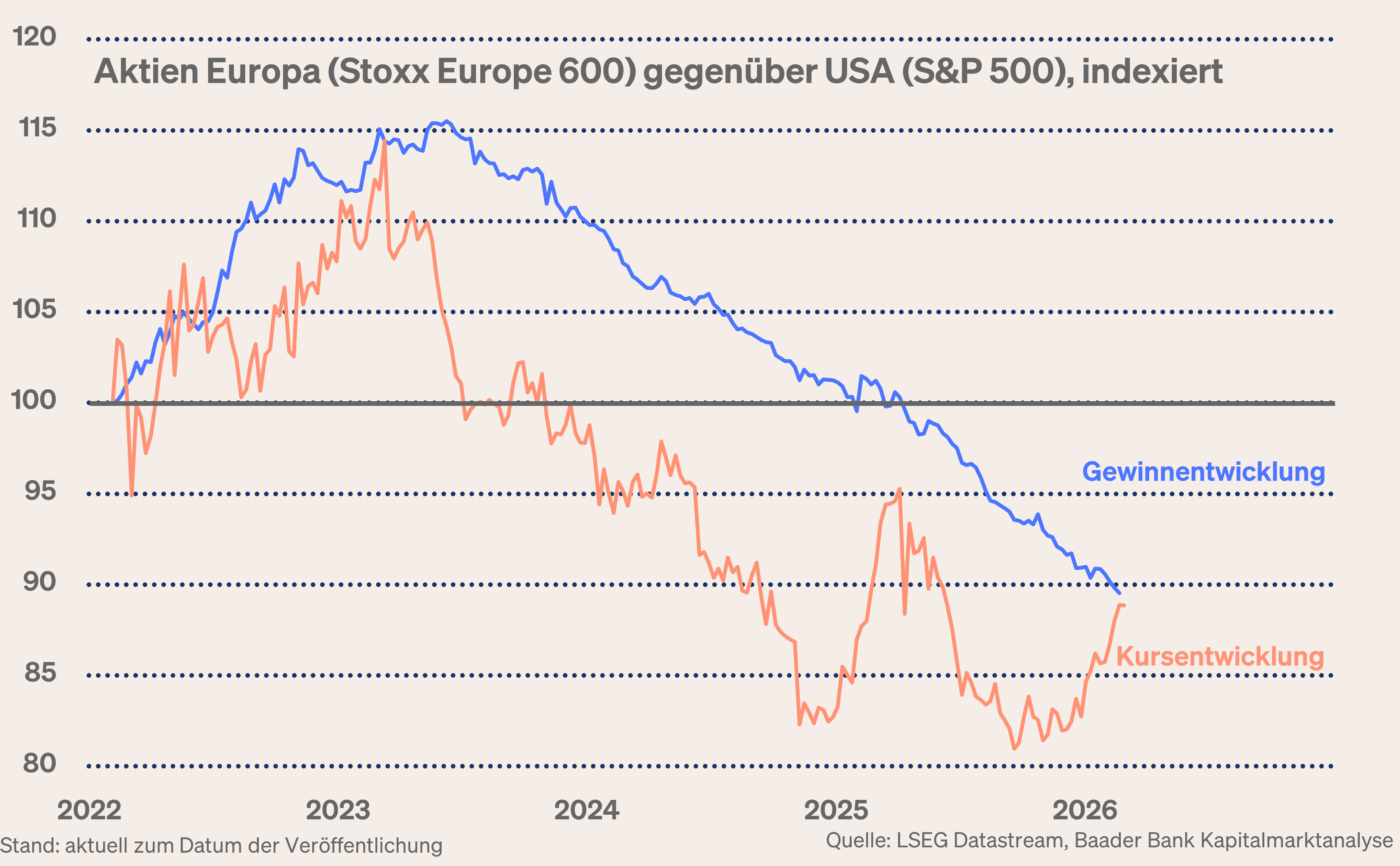

Grafik der Woche

Auch gegenüber Handels-Ängsten zeigen sich europäische Unternehmen widerstandsfähig, da sie umsatz- und produktionsseitig international breit aufgestellt sind und ohnehin wegen ihres Industrie-Know-Hows global begehrt sind. So können sie ebenfalls das Zoll-Chaos gut parieren. Vor diesem Hintergrund bleibt Europas Gewinnwachstum wegen der Aussicht auf wirtschaftliche Aufhellungen fundamental gut unterfüttert.

Mittlerweile haben sich die Bewertungsabschläge der Eurozone und Deutschlands zum US-Aktienmarkt zwar von ihren Rekord-Tiefs erholt. Doch liegen sie mit ca. 25 bzw. 32 noch immer unter ihren langjährigen Durchschnitten von ungefähr 20 Prozent, was Nachholpotenzial bietet.

Ein Europa-freundliches Aktienbild zeigt sich auch bei den Risikoprämien, gemessen jeweils als Gewinnrendite abzüglich der Staatsanleiherenditen. Diese liegen weit über denen in den USA, wo sie kaum mehr vorhanden sind.

Ein Kernargument für Kurschancen europäischer (Konjunktur-)Aktien ist die weltwirtschaftlich verbesserte Stimmung. Das kommt nicht zuletzt den zyklischen Aktien der zweiten Reihe zugute.

Konkret kommt der Bau- und Grundstoffsektor in den Genuss öffentlicher Aufträge. Banken bieten eine Kombination aus robusten Bilanzen, steigenden Zinsmargen sowie wachsendem Kapitalmarkt- und Kreditgeschäft auch mit Blick auf die Finanzierung der deutschen Konjunkturmaßnahmen.

Auch Rüstungstitel bleiben trotz zwischenzeitlicher Rücksetzer interessant. Die Wiederherstellung der Verteidigungsfähigkeit Europas ist ein Marathon. Und defensive Versorgeraktien erhalten Rückenwind von der strukturell anziehenden Energienachfrage bei höheren Strompreisen, was ihnen lange nicht mehr gesehene Wachstumsperspektiven beschert.

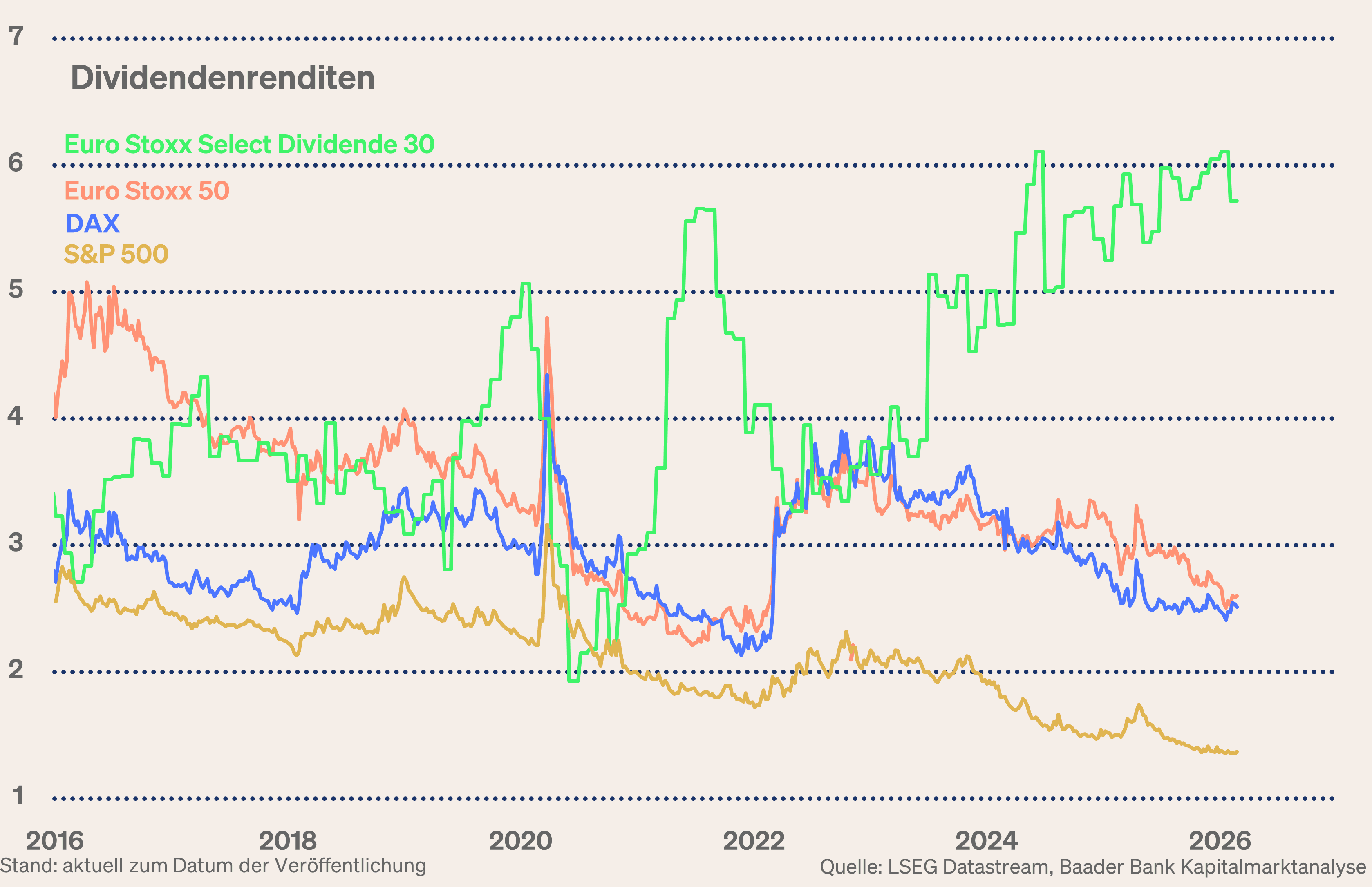

Dividenden oder wenn Cashflows die Nerven der Anleger beruhigen

Nicht zuletzt hat Europa bei Dividendenrenditen gegenüber den USA die Nase klar vorn. Dabei stellen Dividenden nicht nur regelmäßig attraktive Zahlungen dar, sondern bieten mit diesem Renditevorteil ebenso ein Polster gegen Kursschwankungen. Diese sorgen auch in turbulenten Zeiten für stabile Erträge und weniger Schwankungen im Portfolio.

Schätzungen zufolge werden allein die im DAX gelisteten Unternehmen ihre Ausschüttungssumme in diesem Jahr mit 52,9 nach 53,3 Mrd. Euro 2025 nahezu konstant halten. Dabei sind Dividendenkürzungen vor allem auf den Autosektor konzentriert. Banken hingegen kehren als starke Dividendenzahler zurück. Insgesamt sind Dividenden nicht mehr nur ein Zubrot, sondern eine vollständige „Mahlzeit“.

Der Vergleich von „Brutto- und Netto-DAX“ zeigt die Bedeutung der Dividendenrendite, die seit Einführung des DAX 1988 durchschnittlich ca. 2,8 Prozent jährlich ausmacht. Bei einem reinen europäischen Dividendenindex sowie bei deutschen und europäischen Einzelaktien lassen sich sogar Renditen bis zu rund sechs Prozent erzielen.

Nicht zuletzt macht sich das bei der Wiederanlage von Ausschüttungen als Zinseszinseffekt, als „Dividendendivideneffekt“ bemerkbar.

Marktlage - Der Karton wackelt manchmal, aber er kippt nicht um

Trotz der aktuellen Risiken - Zoll-Chaos, Iran, KI-Ängste - zeigen sich die Aktienmärkte weltweit widerstandsfähig. Die jüngsten Unternehmenszahlen aus dem Halbleiter-Bereich zeigen, dass High-Tech weiterhin über solide Geschäftsmodelle verfügt und dass übertriebene Skepsis nicht angebracht ist. Durch die aktuelle Sektor-Rotation von Growth zu Value werden die Börsen jedoch stabiler.

Zeitweise galt Bitcoin als Schutz vor Inflation und als Zufluchtsort in Währungskrisen. Dieses Narrativ ist nicht verschwunden, hat aber an Zugkraft verloren. Da Krypto-Anlagen oft wie Tech-Werte behandelt werden, verstärkt die IT-Skepsis auch hier den Verkaufsdruck. Mit Einbußen von 50 Prozent befindet sich der Bitcoin tief im Bärenmarkt. Zurück bleibt ein Markt ohne festen Bewertungsanker, getragen vor allem von Überzeugungstätern, die den Bitcoin anhaltend für die Zukunft digitalen Geldes halten.

Noch ist der übergeordnete Trend abwärtsgerichtet. Immerhin liegt der Crypto Fear & Greed Index im Bereich extremer Angst und deutet als Kontraindikator darauf hin, dass der Großteil der zittrigen Hände bereits verkauft hat. Auch charttechnische Indikatoren signalisieren eine überverkaufte Situation, was eine Stabilisierung begünstigt. Zu einer Beruhigung trägt auch bei, dass langfristige Investoren in Besitz großer Bitcoin-Bestände (die sog. Bitcoin-Wale) zuletzt wieder zugekauft haben.

Kurzfristig bleibt ein Einstieg spekulativ. Für langfristig orientierte Anleger ist ein schrittweiser Aufbau von Positionen sinnvoller als ein Einmalkauf, um Kursschwankungen besser abzufedern.

Sentiment und Charttechnik DAX - Die unsichere Gemengelage muss sich zunächst festigen

Zoll-Chaos und KI-Angst hinterlassen Spuren in der Anleger-Psyche. Gemäß American Association of Individual Investors gewinnen Pessimisten am US-Aktienmarkt allmählich die Überhand, was als Kontraindikator gegen deutliches Korrekturpotenzial spricht.

Im aktuellen Umfeld bleibt die Börsenverfassung zunächst schwankungsanfällig. Je nach Nachrichtenlage zu Zinsfantasie, Geopolitik und Zöllen ist mit Kursschwankungen zu rechnen. Doch bieten kurze ruckartige Kursrücksetzer bezogen auf die o.g. positiven Marktbedingungen längerfristig günstige Einstiegsgelegenheiten.

Charttechnisch liegen auf dem Weg nach oben Widerstände bei 25.315, 25.450 sowie 25.510 Punkten. Auf der Unterseite liegen erste Unterstützungen bei 25.185, 25.160, 25.090 und schließlich 25.000. Weitere Haltelinien folgen bei 24.975 und 24.915 Punkten.