US-Konjunktur auf den ersten Blick robust…

Nach drei Vorsichts-Zinssenkungen um insgesamt 75 Basispunkte zur Arbeitsmarktstabilisierung sieht die US-Notenbank zunächst keinen weiteren Handlungsbedarf. Sie belässt ihren Leitzins auf ihrer Jahresanfangssitzung bei 3,75 Prozent.

Nach Trumps Einschüchterungsversuch zu Jahresbeginn in Form der gerichtlichen Vorladung des US-Notenbankchefs geht es der Fed dabei nicht zuletzt darum, ihre Abwehrhaltung gegen politische Einflussnahme zu demonstrieren.

Das durchaus robuste US-Konjunkturbild kommt ihr dabei zu Hilfe. Auch wenn das laut GDPNow-Indikator der Atlanta Fed signalisierte Wachstum im IV. Quartal von 5,4 Prozent wegen Bremseffekten des vergangenen government shutdowns zu hoch gegriffen scheint, unterstreicht der von Citigroup veröffentlichte Economic Surprise Index – er misst die Abweichung tatsächlicher Konjunkturdaten von den zuvor getroffenen Analysteneinschätzungen – das positive konjunkturelle Überraschungs-Potenzial.

…aber auf den zweiten sind Ungleichgewichte zu erkennen

Doch konzentriert sich das rasante US-Wachstum vor allem auf die Investitionen in Software und IT-Ausrüstung. Da die großen US-Tech-Unternehmen ihre milliardenschweren Investitionen vor allem aus ihren hohen Gewinnen bezahlen, sind sie nicht auf günstige Kreditzinsen angewiesen. Doch wird der Rest der US-Wirtschaft von den mittlerweile seit gut drei Jahren positiven realen Notenbankzinsen ausgebremst.

Ohne die massiven KI-Investitionen u.a. in Rechenzentren schrumpfen die Bruttoanlageinvestitionen in Amerika seit Ende 2024. Die US-Notenbank hat grundsätzlich ein Interesse an einem möglichst breiten Konjunkturaufschwung, der die Wirtschaft insgesamt widerstandsfähiger macht. Ihr kann das Klumpenrisiko von Investitionen, die sich auf nur wenige Sektoren konzentrieren, nicht recht sein.

Vor diesem Hintergrund lassen sich auch die Ermüdungserscheinungen am US-Arbeitsmarkt erklären. Der jüngste Stellenaufbau im Privatsektor fiel enttäuschend aus, während die beiden Vormonate um 76 Tausend Stellen herabrevidiert wurden. Ohnehin beschränkt sich der Stellenaufbau hauptsächlich auf drei Sektoren: Private Bildungs- und Gesundheitsdienstleistungen, Freizeit- und Gastgewerbe sowie den Staat. Im an sich boomenden High-Tech-Sektor dagegen zeigt sich bereits die zunehmende Ersetzung des Menschen durch die Maschine.

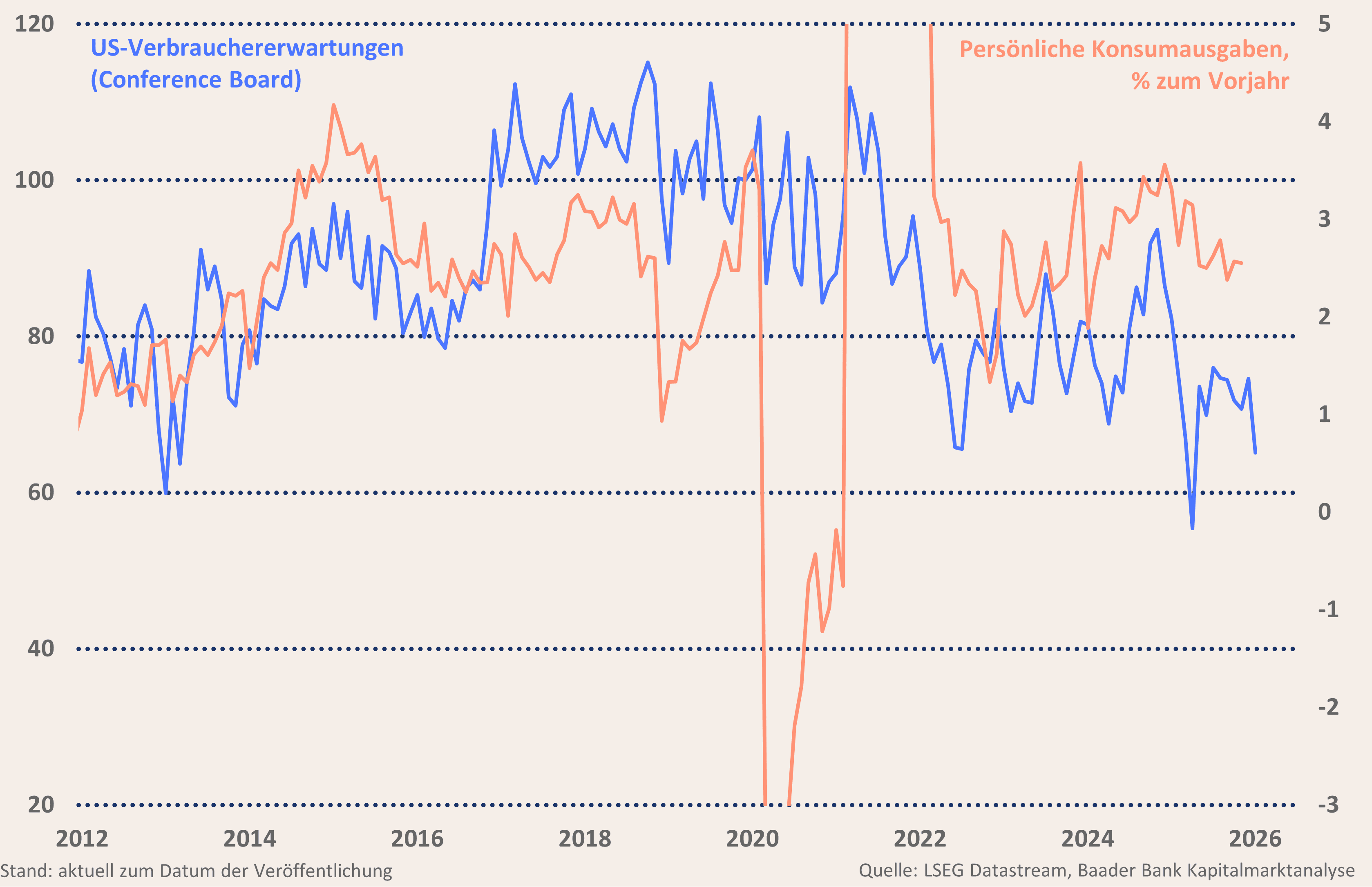

Und so schätzen amerikanische Haushalte laut Umfrage von Conference Board die Verfügbarkeit von Jobs - Corona ausgenommen - so schlecht ein wie zuletzt 2016. Die Risiken für den Arbeitsmarkt sind nicht zu leugnen.

Das leistet Schwächen beim wirtschaftsdominierenden Konsum Vorschub. Zwar halten sich hier die Reibungsverluste noch in Grenzen, da die reichsten 20 Prozent der Verbraucher - die über 70 Prozent der zuletzt deutlich gestiegenen Vermögen verfügen - weiter großzügig Geld ausgeben. Jedoch trüben Kaufkraftverlust und Jobangst die Konsumlaune der unteren 60 Prozent.

Zinssenkungsfantasie ja, aber mit gebremstem Schaum

Gesamtwirtschaftlich sind ab Juni weitere vorsorgliche Zinssenkungen zu erwarten.

Spielraum hierfür bietet die Inflation. Zunächst entfalten die Zölle bislang nicht die befürchteten offiziellen Preisschübe. Sinkende Energiekosten, nachlassende Mietsteigerungen, ein schwächeres Lohnwachstum und auch Produktivitäts- und Effizienzgewinne verleihen der Fed zusätzliche Handlungsfreiheit für Zinssenkungen.

Doch wird die Zinssenkungsfantasie dadurch gebremst, dass sich eine Mehrheit der Richter des Supreme Court bereit zeigt, den Antrag Trumps auf die Entlassung von Fed-Direktorin Lisa Cook abzulehnen. Das erschwert Trumps Bestrebungen, die Fed über die Ernennung zinssenkungsfreudiger Mitglieder nach seinen Vorstellungen umzugestalten.

Immerhin ist keine Komplettschleifung der Unabhängigkeit der Fed zu erwarten.

Marktlage - Welcome back, US-Aktien der zweiten Reihe

Die Märkte haben sich an die verzögerte Lockerungsfantasie der Fed gewöhnt. Zum Zins-Happy End wird es ja kommen. Es gibt mitunter Irritationen am langen Ende des Rentenmarkts, die auch auf das Konto Trumps gehen. Doch gehen die Börsen davon aus, dass die US-Geldpolitik schwerwiegende Verwerfungen verhindert, die die Refinanzierbarkeit von Staatsschulden und Konjunktur erschweren.

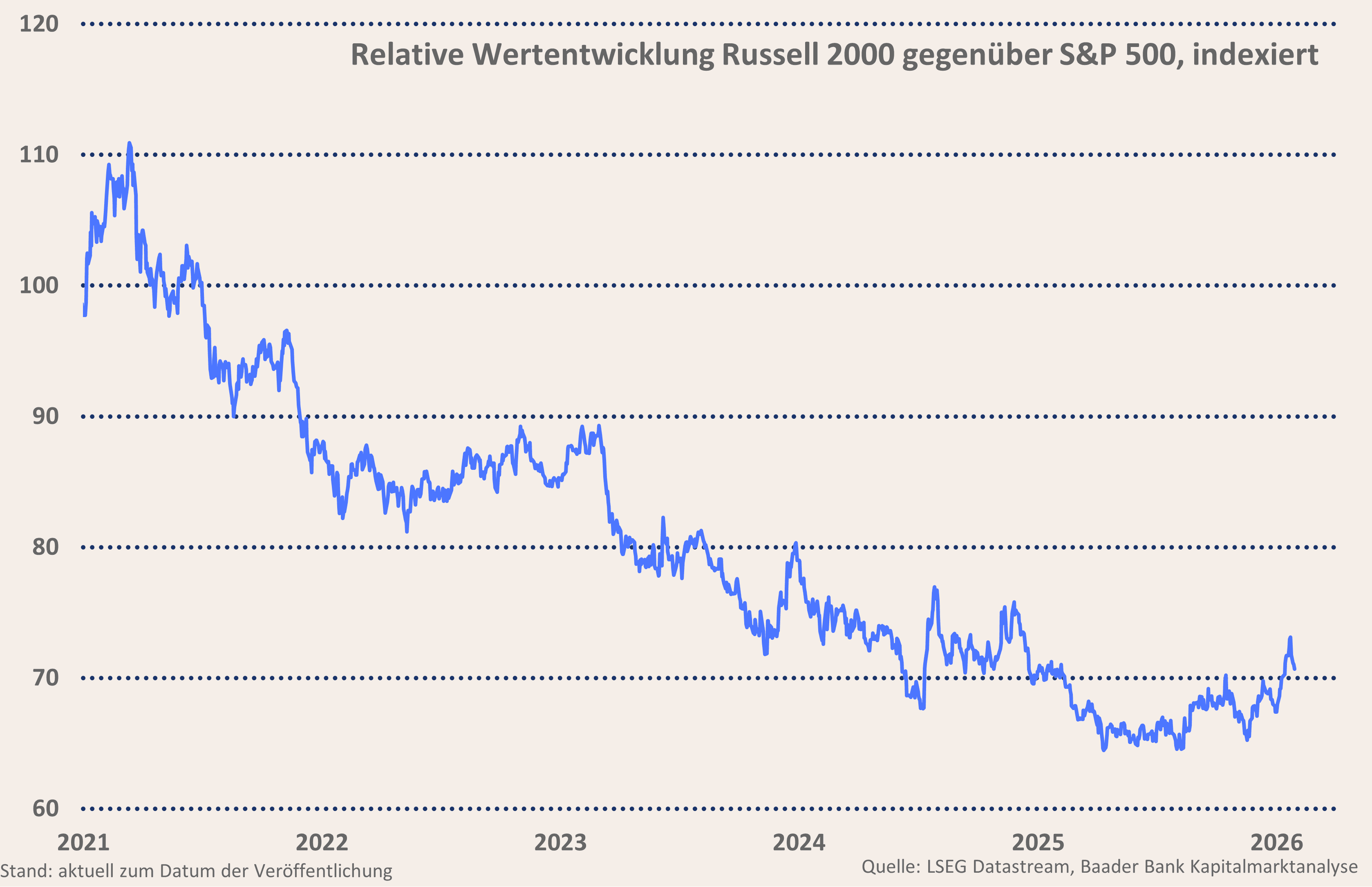

Tatsächlich sind die Kursschwankungen der US-Staatsanleihen verhalten, was positiv auf Aktien streut. Das verleiht insbesondere konjunkturabhängigen US-Aktien aus der zweiten Reihe Stabilität, die sich vor allem im Russell 2000 finden. Sie sind kreditabhängiger und reagieren insofern elastischer auf Geldpolitik als großkapitalisierte Blue Chips, die sich maßgeblich aus eigener Tasche finanzieren.

Zudem sind kleinere Unternehmen mit einem Bewertungsabschlag von rund einem Drittel zum S&P 500 attraktiver bewertet.

Auch wenn US-Mittelstandsaktien einen Teil ihres Rückstands der Vorjahre gegenüber der großkapitalisierten Konkurrenz aus dem US-Leitindex S&P 500 bereits aufgeholt haben, besteht weiterhin Nachholpotenzial. Nicht zuletzt kommt ihnen die Reindustrialisierung Amerikas zugute.

Entgegen dem freundlichen US-Aktienbild hat an den Devisenmärkten das Thema „Sell America“ angesichts der verunsichernden Politik der US-Regierung - s. Angriffe auf die Fed, neue Zoll-Drohungen, drohender neuer government shutdown - wieder Fahrt aufgenommen. Sowieso hat Trump eine Vorliebe für US-Dollarschwäche zur Unterstützung der heimischen Exportwirtschaft. Dass selbst Spekulationen auf einen aufwertenden Dollar an den Terminmärkten die jüngste Dollar-Schwäche nicht bremsen konnten, ist ein klares Misstrauensvotum gegenüber dem Greenback. Anleger aus dem Euro-Raum müssen weiterhin mit einer latenten Dollar-Schwäche rechnen, die sie Performance kostet.

Zum dritten Mal in Folge verringerte ifo Geschäftserwartungen spiegeln die erneute Unsicherheit der deutschen Wirtschaft aufgrund geopolitischer Spannungen und Zollandrohungen wider.

Ein wirtschaftlicher Stimmungsaufheller ist der Handelsdeal der EU mit Indien, der zu einer Verdopplung der EU-Exporte nach Indien bis 2032 führen soll. Bisland beträgt der Exportanteil nach Indien jedoch lediglich zwei Prozent. Für die EU geht es zunächst darum, angesichts des vorerst ausgebremsten Mercosur-Deals geowirtschaftliche und -politische Handlungsfähigkeit insbesondere gegenüber Amerika zu zeigen.

Die hohen Verteidigungs- und Infrastrukturausgaben bieten ebenfalls Potenzial für weitere europäische Konjunkturbefestigungen, auch wenn diese aufgrund der wenig reformfreudigen Politik in Berlin nicht ihre volle Wirkung erzielen. Vor diesem Hintergrund wird die industrielastige zweite Aktienreihe zum DAX aufschließen können.

Grafik der Woche

Sentiment und Charttechnik DAX - Buy the dips

Die Sentiment-Indikatoren deuten kurzfristig nicht auf großes Drohpotenzial für die richtungsgebenden US-Aktienmärkte hin. Der von CNN Business veröffentlichte Fear & Greed Index bewegt sich nur moderat im Bereich der Gier.

Im aktuellen Umfeld bleibt die Börsenverfassung dennoch zunächst schwankungsanfällig. Je nach Nachrichtenlage in puncto Berichtssaison, Zinsfantasie und Politik ist mit emotionalisierten Kursschwankungen zu rechnen. Die unsichere Gemengelage muss sich zunächst festigen.

Doch spricht eine weiterhin überdurchschnittlich hohe Investitionsquote von US-Fondsmanagern dafür, dass smart money die bekannten Risiken einpreist. Rücksetzer bieten Anlegern wieder günstigere Kaufgelegenheiten. Schließlich sind die Zutaten für eine Fortsetzung der Rallye trotz zwischenzeitlicher Reibungsverluste vorhanden.

Charttechnisch liegen auf dem Weg nach oben die nächsten Widerstände bei 24.925, 25.000 sowie 25.200 Punkten. Kommt es zu einer Gegenbewegung, warten bei 24.700, 24.650, 24.500 und 24.480 Punkten Unterstützungen.